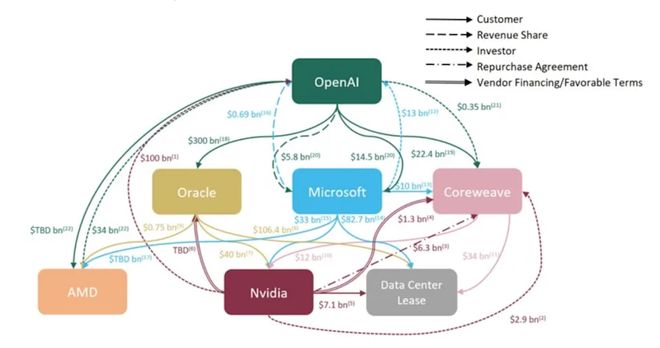

As empresas no centro do boom da inteligência artificial (IA) estão a investir milhares de milhões umas nas outras, mas os analistas de Wall Street alertam que este “emaranhamento” crescente está a aumentar o risco de uma bolha de IA. No final de setembro, a Nvidia disse que investiria até US$ 100 bilhões na OpenAI, fabricante do ChatGPT, e usaria os chips da Nvidia para treinar e executar seu modelo de próxima geração.

E é apenas um de uma série de negócios em grandes empresas de tecnologia que se tornaram públicos nos últimos meses. A Nvidia também fechou um acordo de US$ 6,3 bilhões com a empresa de data center de IA CoreWeave, cliente da Nvidia na qual a Nvidia detém uma participação de 7%. A Nvidia também investiu US$ 2 bilhões em seu cliente xAI. Além disso, a OpenAI fechou acordos com Oracle, CoreWeave e fabricante de chips AMD.

Um perde e todos perdem

Analistas de Wall Street afirmam que os acordos sublinham uma tendência crescente: os fornecedores de infraestruturas de inteligência artificial, liderados pela Nvidia, estão a investir nos seus clientes, que depois passam a comprar mais fornecedores de infraestruturas. E clientes de infraestrutura como a OpenAI estão investindo em seus fornecedores.

Analistas de Wall Street dizem que há duas preocupações principais sobre esta “dinâmica cíclica” em meio ao recente boom de investimentos em IA. Primeiro, a natureza do acordo pode fazer parecer que a necessidade de IA é maior do que realmente é. Ao mesmo tempo, também está a estreitar as relações entre as avaliações das Big Tech – especialmente tendo em conta que as respetivas ações dispararam com a notícia de tais negócios, entrelaçando as suas fortunas.

Portanto, um golpe em qualquer empresa significaria uma má notícia para todo o ecossistema.

Kim Forrest, analista de tecnologia e diretor de investimentos da Bokeh Capital Partners, disse: “Os últimos desenvolvimentos são muito perturbadores. Os fornecedores (de infraestrutura de inteligência artificial) estão ganhando muito dinheiro, então estão apenas devolvendo dinheiro aos clientes, e ele pode ser gasto no lugar errado”.

O professor da Universidade Cornell, Karan Girotra, disse que casos de fornecedores e clientes apoiando-se mutuamente reduzem a “resiliência” de todo o sistema: “Se algo der errado, o impacto se espalha para todo o sistema, em vez de ficar isolado”.

Jim Chanos, o lendário vendedor a descoberto mais conhecido por prever o colapso da Enron durante a crise das pontocom, também opinou na semana passada, postando no

Aprenda com a história

Por que este tipo de investimento circular pode ser arriscado? Os especialistas apontam para o exemplo mais claro de que isto ocorreu durante a bolha pontocom do final da década de 1990 e início da década de 2000. À medida que a Internet crescia, os fornecedores de serviços de Internet (ISP) precipitaram-se para o mercado de fornecimento de redes e acesso à Internet, mas rapidamente se viram sem dinheiro.

É semelhante à recente onda de acordos de IA, quando os fornecedores de equipamentos – incluindo routers, switches, cabos de fibra óptica e outro hardware que levarão a Internet do consumidor ao mercado de massa – estão a investir em fornecedores de serviços de Internet (seus clientes) através de empréstimos e participações de capital. Os ISPs podem então usar esses empréstimos e financiamento de capital para comprar roteadores ou cabos de empresas de equipamentos – um acordo conhecido como “financiamento de fornecedor”.

Superficialmente, tudo está crescendo e os negócios são enormes. Entre 1999 e 2001, fornecedores de equipamentos como Cisco Systems, Nortel Networks e Lucent forneceram milhares de milhões de dólares em empréstimos a fornecedores de Internet e operadores de telecomunicações. Mas quando o capital acabou, dezenas de ISPs faliram.

À medida que a indústria descia e a bolha das pontocom rebentava, os maus investimentos dos fornecedores nos seus clientes exacerbaram o impacto do seu colapso. Os dados mostram que entre Março de 2000 e o final de 2002, o índice Nasdaq Composite, dominado por acções tecnológicas, caiu mais de 70%, com perdas equivalentes a mais de 3 biliões de dólares americanos.

Muita dependência do OpenAI

Os analistas de Wall Street estão particularmente preocupados com o facto de o “emaranhado” de investimentos em inteligência artificial estar a tornar o sistema demasiado dependente do sucesso da OpenAI. A fabricante do ChatGPT ainda não obteve lucro e os analistas estão preocupados com o que acontecerá se a receita da empresa não atender às expectativas.

A analista da Bernstein, Stacy Rasgon, escreveu em um relatório de 6 de outubro:“[Sam Altman, CEO da OpenAI] tem a capacidade de colapsar a economia global por 10 anos, ou tem a capacidade de nos levar à Terra Prometida, e ainda não sabemos qual cenário vai acontecer.”

O analista da DA Davidson, Gil Luria, disse que algumas transações recentes são particularmente preocupantes porque empresas de inteligência artificial como OpenAI e CoreWeave assumiram mais dívidas ou anunciaram intenções de fazê-lo enquanto aceitavam investimentos da Nvidia.

“Eles usam esses fundos para tomar empréstimos, e a alavancagem é um comportamento realmente prejudicial à saúde”, disse ele.

Cory Johnson, estrategista-chefe de mercado da Epistrophy Capital Research, também disse que tal acordo é um sinal de um ecossistema insalubre: “Se o seu cliente tiver que pedir dinheiro emprestado para comprar o seu produto, então o seu cliente não é um bom cliente”.