Em 18 de novembro, o Grupo Xiaomi (1810.HK) divulgou seu terceiro relatório trimestral para 2025. O anúncio mostrou que a receita da Xiaomi no trimestre foi de 113,12 bilhões de yuans, um aumento anual de 22,3%; seu lucro líquido ajustado foi de 11,31 bilhões de yuans, um aumento anual de 80,9%.

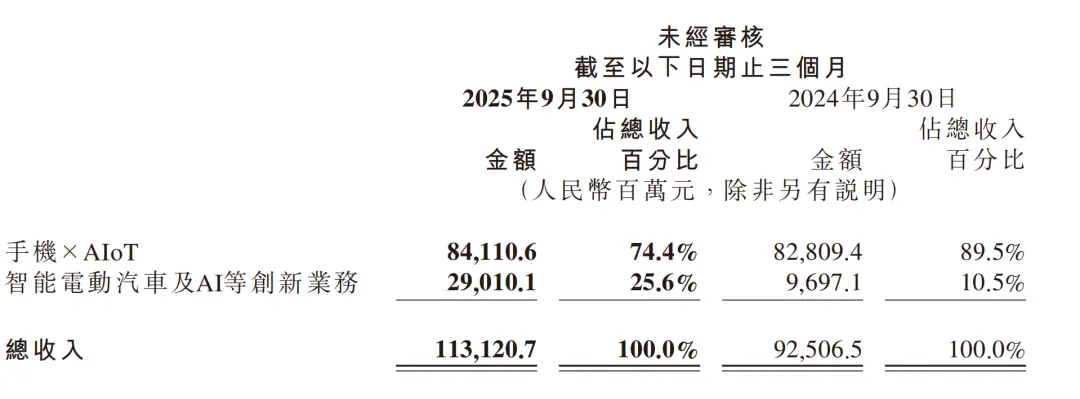

Em termos de segmentos de negócios, a receita do segmento de telefonia móvel × AIoT do Grupo Xiaomi no trimestre foi de 84,11 bilhões de yuans, um aumento anual de 1,6%, representando 74,4% da receita total; a receita de veículos elétricos inteligentes e IA e outros segmentos de negócios inovadores foi de 29,01 bilhões de yuans, um aumento anual de 199,2%, representando 25,6% da receita total.

Com foco no negócio de telefonia móvel, a receita do negócio de smartphones da Xiaomi no terceiro trimestre foi de 46 bilhões de yuans, uma redução anual de 3,1%. O principal motivo foi que o ASP (preço médio de venda) do smartphone caiu 3,6%, de 1.102,2 yuans por unidade no mesmo período do ano passado, para 1.062,8 yuans. Esta diminuição deveu-se principalmente ao declínio do ASP nos mercados externos, que foi parcialmente compensado pelo aumento do ASP impulsionado pelo aumento na proporção de remessas de smartphones topo de gama na China continental. As remessas de telefones celulares aumentaram 0,5%, para 43,3 milhões de unidades, de 43,1 milhões de unidades no mesmo período do ano passado, principalmente devido ao aumento das remessas nos mercados externos.

A indústria de telefonia móvel é uma área que é mais obviamente afetada por essa rodada de ciclos de memória. Desde 2025, o mercado global de memória tem apresentado aumentos contínuos de preços em todas as categorias. Desde chips de memória upstream (DRAM, NAND) até cartões de memória downstream, SSDs e outros produtos finais, os preços aumentaram significativamente e o aumento excedeu em muito o nível médio dos últimos anos.

A este respeito, o presidente do Grupo Xiaomi, Lu Weibing, disse na teleconferência de resultados que, no passado, a indústria entraria num ciclo de altos e baixos de memória a cada poucos anos, mas este ciclo é causado principalmente pelo aumento repentino na procura de HPC (computação de alto desempenho) impulsionado pela IA. Demora muito, tem muita demanda e oferta insuficiente. Os preços das memórias subiram repentinamente no primeiro e segundo trimestres deste ano, e os preços dispararam no terceiro trimestre. O aumento deverá ser ainda maior no quarto trimestre.

De acordo com Lu Weibing, tais atributos do ciclo de memória terão um impacto maior nos custos da indústria e nos lucros brutos, especialmente para produtos com custos de armazenamento relativamente elevados, como telemóveis, tablets e computadores portáteis. Este também é um tema enfrentado por toda a indústria. As soluções específicas incluem aumentos apropriados de preços dos produtos e mitigação através da otimização da estrutura dos produtos. Aumentar o estoque durante o ciclo de aumento de custos e reduzir o estoque durante o ciclo de queda de custos são as estratégias básicas que a maioria dos fabricantes do setor seguirá. Ao mesmo tempo, Lu Weibing lembrou que se o preço de varejo dos telefones celulares aumentar, o mercado de telefonia móvel diminuirá definitivamente, mas a proporção específica é atualmente difícil de quantificar.

Lu Weibing destacou que a indústria global de telefonia móvel tornou-se um tanto estável, mas o grande aumento de preços e o longo ciclo de memória desencadearão flutuações periódicas na indústria. A principal razão é que diferentes fabricantes têm diferentes capacidades para absorver custos. Entre eles, os fabricantes com menor ASP serão mais severamente afetados.

Quanto ao mercado interno, Lu Weibing acredita que a estrutura do mercado nacional de telefonia móvel ainda não foi finalizada e o fosso entre os fabricantes não aumentou. Esta rodada de aumentos nos preços da memória intensificará a concorrência na indústria. O teste principal é a solidez financeira dos fabricantes e a sua opinião na cadeia de abastecimento. Os fornecedores também ajustarão as suas prioridades de cooperação. Do ponto de vista do mercado, o inventário inicial será digerido no terceiro trimestre e o feedback do mercado sobre o inventário de memória de alto preço será enfrentado no quarto trimestre. Espera-se que este ciclo tenha um impacto maior no mercado nacional de telefonia móvel do que no mercado global.