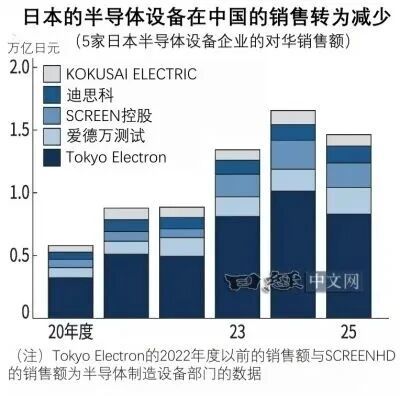

Em 24 de junho, de acordo com o relatório "Nikkei", as vendas totais das cinco maiores empresas de equipamentos de semicondutores do Japão para a China no ano fiscal de 2025 (em março de 2026) atingiram 1,47 trilhão de ienes (aproximadamente 61,9 bilhões de RMB), um declínio de 12% em relação ao ano fiscal anterior, que foi o primeiro declínio anual na história. Por trás desta mudança está o facto de a taxa de localização de equipamentos semicondutores no mercado chinês ter duplicado nos últimos quatro anos.

Vendas da gigante japonesa de equipamentos de semicondutores para a China diminuem

As estatísticas do "Nikkei" cobrem cinco gigantes da indústria: Tokyo Electron (TEL), Advantest, SCREEN, Disco e KOKUSAI ELECTRIC.

Entre eles, as vendas totais para a China de três empresas especializadas em equipamentos para o processo inicial de fabricação de wafers (formação de circuitos em wafers de silício) - TEL, SCREEN e KOKUSAI - diminuíram 20% ano a ano em comparação com o ano fiscal anterior, e o declínio foi particularmente óbvio.

Especialmente de janeiro a março de 2026, as mudanças de desempenho da TEL são as mais representativas. A sua proporção de vendas para a China caiu para 27%, uma diminuição de 7 pontos percentuais em relação ao mesmo período do ano passado. Em comparação com o pico de 50% no segundo trimestre de 2024, caiu quase pela metade. O diretor financeiro da empresa, Hiroshi Kawamoto, admitiu anteriormente numa entrevista ao Nikkei que o rácio de vendas no mercado chinês caiu gradualmente desde o seu pico.

É importante notar que este declínio não decorre do declínio global do mercado de equipamentos semicondutores. De acordo com dados da Associação Internacional da Indústria de Semicondutores (SEMI), o tamanho do mercado de equipamentos de semicondutores da China será de US$ 49,31 bilhões em 2025, basicamente o mesmo que US$ 49,55 bilhões em 2024. A China ainda ocupa cerca de 37% do mercado global de equipamentos e é sem dúvida o maior mercado único.

A taxa de localização duplicou em quatro anos: um salto de 10% para 21%

A principal razão para o declínio nas vendas dos fabricantes japoneses de equipamentos semicondutores na China é o rápido crescimento das empresas locais de equipamentos semicondutores da China.

Dados da empresa de investigação MIR mostram que, no principal processo inicial de fabrico de wafers, a taxa de localização do equipamento de fabrico de semicondutores da China (com base no valor da compra) aumentou significativamente de 10% em 2021 para 21% em 2025, duplicando em quatro anos. A taxa de localização de equipamentos para processos subsequentes (embalagem e testes, etc.) também aumentou de 19% para 36%, quase duplicando.

Específico para a segmentação, na área de equipamentos de gravação, com a ajuda de fabricantes nacionais como AMEC e Norte da China, a taxa de localização disparou de 10% em 2021 para 37% em 2025; na área de equipamentos de limpeza, graças ao desenvolvimento de fabricantes nacionais como Shengmei Shanghai, a taxa de localização também aumentou de 23% para 30%.

De acordo com dados da Associação da Indústria de Semicondutores da China, a taxa de localização abrangente de equipamentos convencionais saltou ainda mais para cerca de 35% no início de 2026, mas ainda é inferior a 25% em aspectos como medição e teste, implantação de íons e a taxa de localização de equipamentos de litografia é extremamente baixa. Este tipo de avanço estrutural e deficiências coexistem, formando a aparência básica da actual substituição interna.

Empresas japonesas ainda mantêm crescimento na área de equipamentos de processo back-end

É importante notar que os fabricantes japoneses de equipamentos semicondutores não estão completamente derrotados. Na área de equipamentos de processo back-end, como embalagem, teste e corte de wafer, algumas empresas japonesas ainda mantêm o crescimento.

Por exemplo, as vendas da Advantest, líder em equipamentos de teste de semicondutores, para a China no ano fiscal de 2025 aumentaram cerca de 20% em relação ao ano anterior; As vendas do fabricante de equipamentos de corte de wafer Disco para a China também alcançaram um crescimento de quase 10% no ano fiscal de 2025.

Isto também parece reflectir que, em alguns aspectos do processo back-end, o equipamento nacional não pode substituir completamente as vantagens técnicas dos produtos japoneses.

Em resposta a esta mudança, empresas japonesas como a TEL estão a recorrer ativamente a campos de equipamentos de processo avançados, como IA e HBM, e a explorar mercados na Coreia do Sul, Taiwan e Sudeste Asiático para diversificar os riscos.

Além disso, à medida que os fabricantes locais chineses continuam a fazer avanços no campo dos chips de processos avançados, também se abre um espaço maior para a procura futura de equipamentos semicondutores no mercado chinês.

O presidente da TEL, Toshiki Kawai, disse: "Em termos de desempenho de segurança, desempenho ambiental, capacidade de produção, etc., nossas vantagens não mudaram e continuaremos à frente." SCREEN, um importante fabricante de equipamentos de limpeza de semicondutores (ocupando cerca de 38% do mercado de equipamentos de limpeza monolíticos) também acredita que a demanda do mercado de equipamentos da China, que iniciou a produção em massa de semicondutores de alto desempenho, crescerá de forma constante, portanto, há enormes oportunidades de negócios.

Remodelando o padrão impulsionado pela regulação e pela autonomia

Os analistas acreditam que esta mudança estrutural é impulsionada pelo duplo impulso do controlo dos Estados Unidos sobre os semicondutores da China e pela estratégia independente da China.

O governo dos EUA continuou a reforçar a sua política de controlo de exportação de equipamentos semicondutores para a China desde outubro de 2022. Em 2023, o Japão e os Países Baixos também aderiram aos controlos de exportação de semicondutores dos EUA para a China. A Holanda incluiu o DUV imerso avançado da ASML nos controles de exportação, e o Japão incluiu 23 itens de equipamentos semicondutores (principalmente equipamentos front-end) em sua lista de controle de exportação para a China.

Isto torna impossível para a China obter equipamentos avançados de produção de semicondutores dos Estados Unidos, Japão e Holanda, forçando a China a acelerar o processo de autonomia na sua cadeia de fornecimento de semicondutores. A fim de melhorar a segurança da cadeia de abastecimento, as empresas locais de fabricação de semicondutores também estão comprando ativamente equipamentos nacionais, o que também promoveu o aumento na taxa de localização de equipamentos semicondutores da China.

Deve-se salientar que, embora as políticas de controlo de exportação dos Estados Unidos, Japão e Países Baixos tenham afectado, em certa medida, as vendas de empresas de equipamentos semicondutores nestes países na China, devido à explosão da procura global de semicondutores (incluindo embalagens avançadas) impulsionada pelo boom da IA nos últimos dois anos, as vendas de muitos gigantes americanos de equipamentos semicondutores na China continental ainda estão a crescer.

Por exemplo, a receita da Applied Materials no segundo trimestre fiscal do ano fiscal de 2026 (em 26 de abril de 2026) foi de US$ 7,91 bilhões, um aumento anual de 11%. Entre eles, as receitas da China continental representaram 27%, um aumento de 2 pontos percentuais em comparação com o mesmo período do ano fiscal anterior.

A receita da Kelei no terceiro trimestre do ano fiscal de 2026 (em 31 de março de 2026) foi de US$ 3,415 bilhões, um aumento anual de 11,5%. A receita da China continental (aproximadamente US$ 820 milhões) representou 24%. Embora tenham caído 2 pontos percentuais em termos homólogos, as receitas ainda foram superiores às receitas da China continental de 796 milhões de dólares no mesmo período do ano fiscal anterior.

O Grupo Lam obteve receitas de US$ 5,84 bilhões no terceiro trimestre fiscal do ano fiscal de 2026 (em 29 de março de 2026), um aumento anual de 24%. As receitas da China continental representaram 34%, um aumento de 8 pontos percentuais em comparação com o mesmo período do ano fiscal anterior.

Obviamente, quando as vendas de equipamentos avançados desses gigantes americanos de equipamentos de semicondutores para a China são restritas, eles ainda podem manter o crescimento contando apenas com as vendas de equipamentos de médio a baixo custo na China. Por um lado, a procura global pelo mercado de equipamentos semicondutores da China está a crescer (no primeiro trimestre de 2026, o mercado de equipamentos semicondutores na China continental aumentou 7% em relação ao ano anterior, para 10,99 mil milhões de dólares). Por outro lado, reflecte também que, embora a localização do mercado de equipamentos semicondutores da China continue a melhorar, ainda há um longo caminho a percorrer.