De acordo com dados de mercado compilados pela DigiTimes, os preços spot dos chips de memória dispararam em fevereiro de 2026, com os wafers de memória flash NAND apresentando um desempenho particularmente agressivo. DigiTimes avisa,O fosso cada vez maior entre a oferta e a procura de armazenamento está a provocar aumentos rápidos nos preços à vista e a pressão sobre os fundos de aquisição. Se continuar, poderá levar ao colapso do ciclo da indústria.

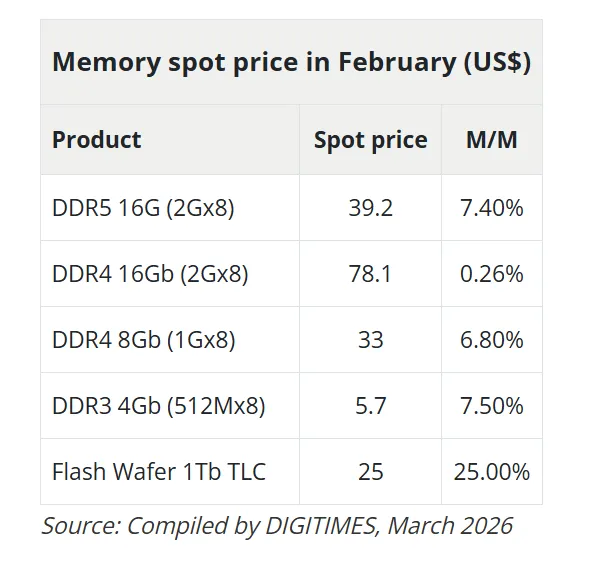

Em fevereiro passado, o preço à vista dos wafers de memória flash TLC de 1 TB disparou 25%, para US$ 25, estabelecendo um recorde para o maior aumento em um único mês nesta categoria.

Em termos de DRAM, o preço médio dos chips DDR5 16Gb (2Gx8) subiu para US$39, um aumento mensal de 7,4%; O desempenho do DDR4 foi dividido, com a especificação de 16 Gb subindo ligeiramente 0,26% para US$ 78,10, e a versão de 8 Gb subindo 6,8% para US$ 33; Os chips DDR3 de 4 Gb subiram 7,5%, para US$ 5,70.

O feriado do Festival da Primavera em meados de Fevereiro arrefeceu brevemente as actividades comerciais e o mercado à vista recuperou rapidamente após o feriado. DigiTimes apontou que,O aumento do DDR4 diminuiu em relação ao aumento mensal de 20-30% em Janeiro, mas isto é “apenas um factor sazonal e não um sinal de alívio da pressão estrutural”.

O pano de fundo do aumento à vista é um aumento acentuado nas previsões de preços dos contratos. No início do mês, a TrendForce elevou sua previsão de preço do contrato de DRAM convencional para o primeiro trimestre de 2026 de 55-60% para 90-95%. Espera-se até que a DRAM do PC dobre em relação ao trimestre anterior, estabelecendo um novo recorde de aumento trimestral; Os aumentos nos preços dos contratos de memória flash NAND também foram revisados de 33-38% para 55-60%.

A infraestrutura de IA é a principal razão para esta rodada de aumentos de preços. Os provedores de serviços de nuvem norte-americanos bloquearam pedidos antecipadamente desde o final de 2025 e priorizaram a capacidade de produção de DRAM de servidor e memória de alta largura de banda, resultando em uma grave escassez de DRAM convencional e suprimentos NAND de consumo.

Embora os OEMs de PC de nível 1 tenham cotas fixas de fornecedores, os níveis de estoque continuam a diminuir.

A tendência de longo prazo no campo NAND é mais severa,DigiTimes citou dados do mercado de memória flash chinês dizendo que os preços do wafer de memória flash QLC/TLC de 1 TB aumentaram aproximadamente três vezes desde outubro de 2025, e os preços do TLC de 512 Gb aumentaram quase cinco vezes durante o mesmo período.

Os fornecedores continuam a transferir a capacidade de produção para SSDs de nível empresarial com margens de lucro mais elevadas, limitando o fornecimento de wafers aos fabricantes de módulos, criando uma pressão ascendente contínua em toda a categoria.