Impulsionado por uma nova onda de IA, o mercado global de memória flash NAND experimentou um crescimento explosivo no primeiro trimestre de 2026. A receita da indústria aumentou 3,5 vezes em relação ao ano anterior, estabelecendo um recorde de aproximadamente US$ 46 bilhões em um único trimestre. No entanto, ao mesmo tempo, o mercado tradicional de PCs está sob pressão óbvia devido aos custos elevados e às mudanças na procura.

O último relatório da empresa de pesquisa de mercado Counterpoint Research mostra que, a partir do primeiro trimestre de 2026, a receita global do mercado NAND aumentou 3,5 vezes em comparação com o mesmo período do ano passado, atingindo uma escala trimestral de US$ 46 bilhões. Este número excede ainda a receita total de NAND durante todo o ano de 2023, destacando a prosperidade do atual mercado de armazenamento impulsionado pela IA. A principal força motriz para esta rodada de crescimento vem do boom nas aplicações Agentic AI. As implantações de data centers em grande escala estão se expandindo rapidamente. Muitas vezes, um único cluster precisa acomodar centenas de petabytes de dados, o que aumenta diretamente a demanda por armazenamento NAND de alta capacidade.

Do ponto de vista estrutural, a procura a nível empresarial tornou-se a principal força absoluta no mercado NAND. As estatísticas mostram que o nível empresarial (principalmente centros de dados e serviços em nuvem) representará aproximadamente 43% da procura total de NAND no primeiro trimestre de 2026, e deverá exceder 60% até ao final deste ano, fortalecendo ainda mais o domínio da oferta, procura e preço neste campo. Ao mesmo tempo, a procura relacionada com a IA continua a impulsionar os contratos NAND e os preços spot, fazendo com que as receitas trimestrais dos fornecedores continuem a aumentar.

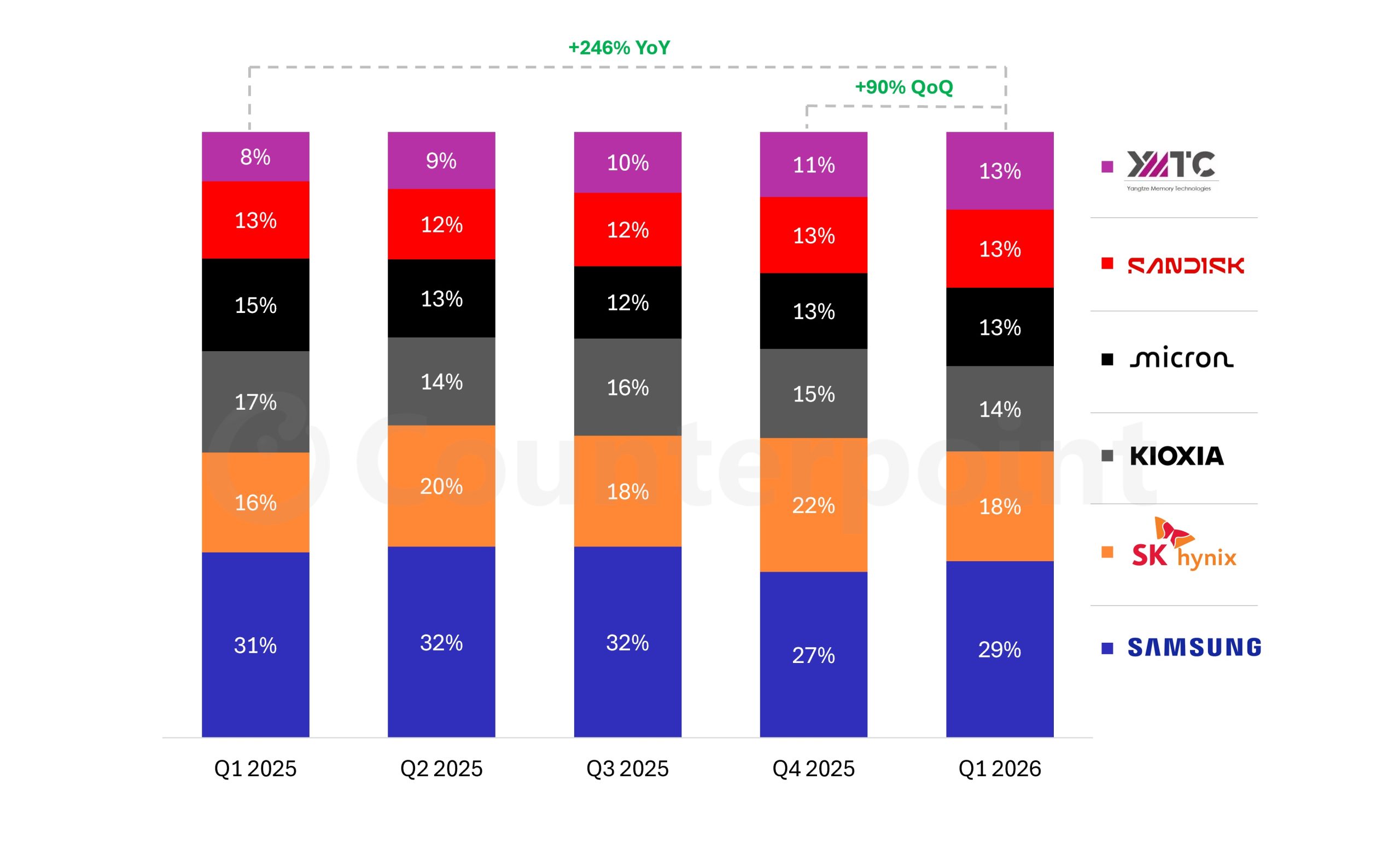

Em termos de estrutura de fabricantes, a Samsung ainda mantém a sua posição de liderança no mercado NAND, com uma quota de mercado de cerca de 29%, seguida pela SK Hynix e Kioxia. A participação combinada das receitas destes dois últimos também permanece num nível elevado. A participação nas receitas da Micron e da SanDisk é de cerca de 13%, mas as suas vantagens estão a ser fortemente impactadas pelos fabricantes chineses.

O que mais preocupa é a rápida ascensão da fabricante chinesa de NAND Yangtze Memory Technology Co., Ltd. Os dados mais recentes mostram que a participação de mercado global de NAND da YMTC subiu para cerca de 13% no primeiro trimestre de 2026, um aumento anual de 246%, estreitando significativamente a lacuna com fabricantes internacionais como SanDisk e Micron. A julgar pela tendência de divisão de receita, a expansão da Yangtze Memory se deve em parte ao "roubo" de parte do mercado da Samsung, SK Hynix e Kioxia, refletindo sua rápida melhoria nas capacidades de produção em massa em tecnologias-chave, como NAND empilhado de alto nível.

No campo dos produtos de armazenamento de terminais, a Samsung continua a ser a força central no mercado global de SSD. O relatório apontou que a Samsung mantém uma liderança clara no mercado global de SSD, seguida pela SK Hynix, enquanto Kioxia, Micron e SanDisk estão no segundo nível. Embora o mercado de PCs terminais esteja sob pressão, a demanda geral de NAND e SSD não foi diretamente afetada pela crise macroeconômica devido à expansão contínua de data centers, armazenamento de classe empresarial e plataformas de treinamento e inferência de IA.

É importante notar que a Yangtze Memory está se preparando para entrar no mercado de capitais chinês e planeja realizar uma oferta pública inicial (IPO) na bolsa de valores local para expandir ainda mais a força do seu capital. A empresa e o fabricante chinês de DRAM CXMT (CXMT) promovem conjuntamente o chamado plano de “expansão de nível épico”. Ambos planejam construir ou expandir várias fábricas de wafer para dobrar a capacidade de produção atual. O objetivo é aumentar significativamente a autossuficiência nacional e a voz global na cadeia da indústria de armazenamento nos próximos anos.

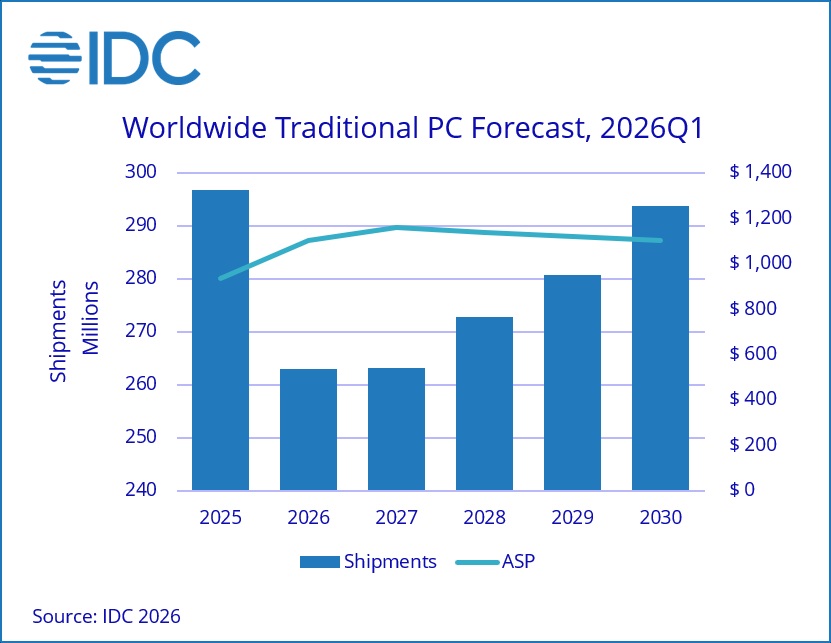

Ao contrário dos negócios de DRAM e NAND que estão obtendo dividendos do ciclo de IA, o desempenho do mercado tradicional de PCs é obviamente lento. A empresa de pesquisa IDC prevê que as remessas globais de PCs tradicionais diminuirão aproximadamente 11,3% em 2026 e continuarão fracas em 2027. Os sinais de recuperação não aparecerão até 2028–2029 e poderá levar até 2030 para realmente retornar a um nível de remessa mais saudável. Calculadas em termos de remessas, espera-se que as remessas globais de PCs caiam para aproximadamente 260 milhões de unidades em 2026, uma lacuna significativa em relação aos mais de 290 milhões de unidades do ano anterior.

A opinião da indústria acredita que a pressão sobre o mercado de PCs vem de múltiplos fatores. Por um lado, à medida que a procura relacionada com a IA aumenta os preços da DRAM e da NAND, o custo de fabrico de toda a máquina aumentou significativamente e o aumento dos preços de venda dos terminais suprimiu o consumo e a procura de compras comerciais tradicionais. Por outro lado, uma grande parte do orçamento foi desviada para a construção de centros de dados e de nuvem, e o ciclo de actualização dos PCs tradicionais pelas empresas foi significativamente prolongado, dificultando o regresso das remessas de PCs ao nível de base elevado durante a epidemia no curto prazo.

Embora o mercado global de PCs esteja sob pressão, a indústria ainda procura ativamente novos pontos de crescimento. O MacBook Neo lançado pela Apple é considerado um dos representantes da nova geração de PCs AI. Utiliza chips autodesenvolvidos e plataformas integradas para formar competitividade diferenciada em termos de eficiência energética e experiência de desempenho. Em resposta a esta tendência, a Intel também promoveu a implementação de novas plataformas como Wildcat Lake. Alguns modelos, como o Dell XPS 13, se posicionam como concorrentes diretos do MacBook Neo, tentando proporcionar uma experiência relativamente próxima a um preço mais baixo para competir pelo mercado de notebooks finos e leves de médio a alto padrão.

Nos segmentos de preço básico e médio a baixo, a Qualcomm está entrando no mercado de laptops por meio da plataforma da série Snapdragon C. Os produtos relacionados concentram-se nos pontos de venda de "bateria que dura o dia todo" e "menor custo geral da máquina". A faixa de preço-alvo é de aproximadamente US$ 300, tentando fornecer uma opção de PC com IA relativamente acessível no ambiente atual, onde os preços dos PCs geralmente estão subindo. No entanto, do ponto de vista de toda a cadeia de abastecimento, a redução real dos custos pode não ocorrer até que as novas linhas de produção DRAM e NAND sejam oficialmente produzidas em massa, e esta janela de tempo é geralmente esperada em torno de 2029-2030. Portanto, ainda é difícil aliviar significativamente a pressão sobre os preços dos terminais de PC no curto prazo.

No seu conjunto, o novo ciclo da IA está a remodelar a estrutura de receitas e o foco da indústria da informação. De um lado está o negócio de computação de alto desempenho e data center representado pela Agentic AI, que continua a aumentar os preços de NAND e DRAM, levando a receita trimestral dos fabricantes de armazenamento a níveis recordes. Do outro lado está o mercado tradicional de PCs, devido ao aumento dos custos e à mudança na demanda. Será difícil reproduzir o pico de remessas durante a epidemia dentro de alguns anos. À medida que os fabricantes chineses aceleram a expansão da produção, os gigantes internacionais aumentam o seu layout de armazenamento de IA e a nova geração de plataformas de IA para PC continuam a surgir, o compromisso entre as indústrias globais de armazenamento e de PC deverá continuar nos próximos anos.