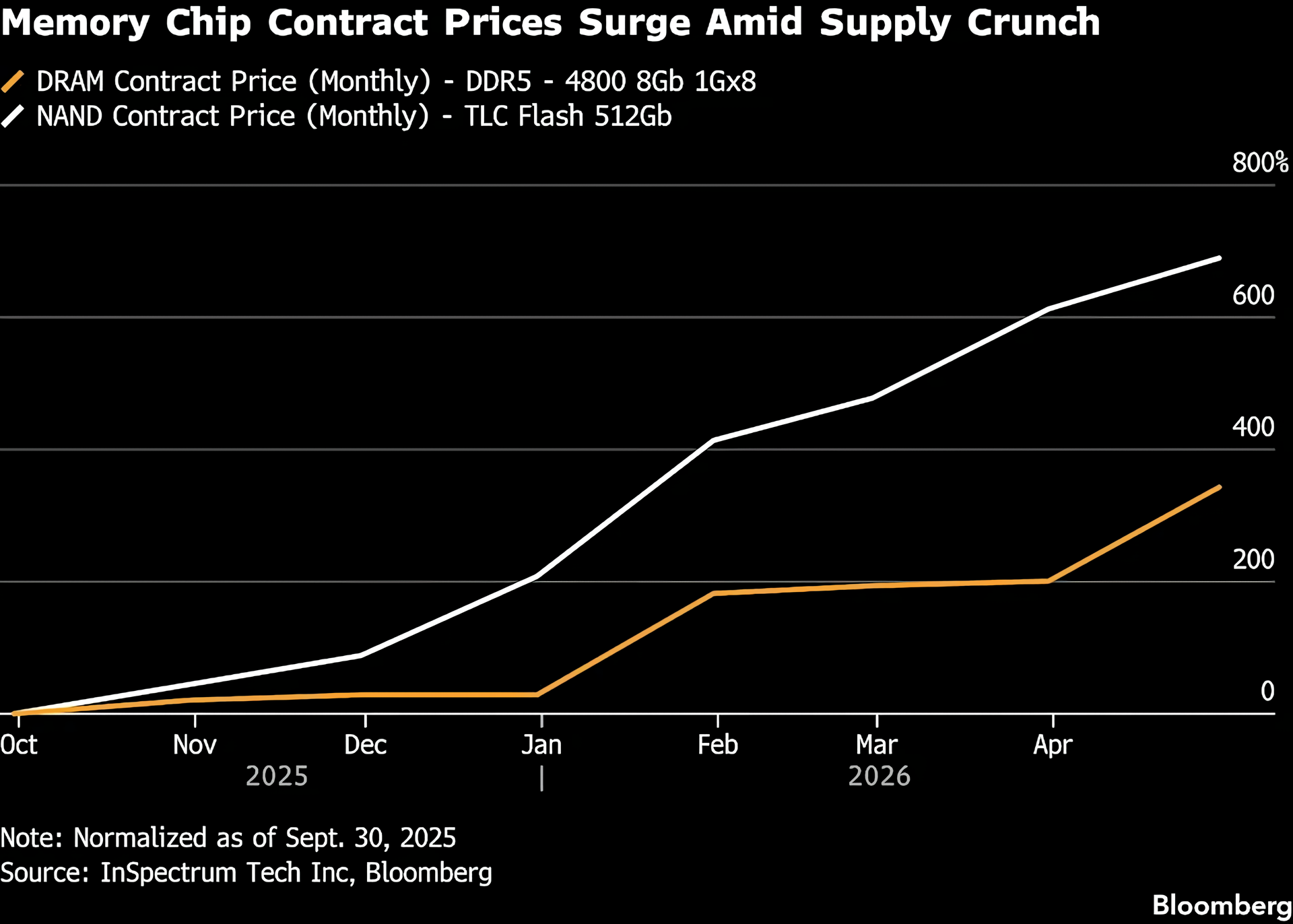

Ao longo do último ano, a “guerra de compra de memória” desencadeada pela IA generativa e pelo treinamento de grandes modelos continuou na indústria de semicondutores. Os preços contratuais da memória flash NAND não volátil e da memória DRAM experimentaram um aumento raro, beneficiando os fabricantes e investidores upstream, mas colocando forte pressão de custos sobre os fabricantes de máquinas downstream e os consumidores finais. De acordo com a Bloomberg citando dados da indústria, os preços dos contratos NAND aumentaram mais de 600% desde setembro de 2025, e os preços dos contratos DRAM também aumentaram quase 400%. O mercado geralmente espera que este aumento de preços impulsionado pela IA seja difícil de aliviar no curto prazo.

Muitas instituições de pesquisa acreditam que esta rodada de “escassez de memória” é maior do que o esperado no início do ano e vai durar mais tempo. Michael Brown, estratega de investigação sénior do Pepperstone Group Ltd., salientou que existem sinais actuais de que as tensões na oferta e na procura estão a intensificar-se, e algumas fontes próximas da cadeia industrial julgam mesmo que a escassez pode continuar até 2030 ou mesmo mais além. No contexto da expansão contínua de clusters de computação e treinamento de alto desempenho, um grande número de startups de IA e provedores de serviços em nuvem estão "acumulando" chips de memória, que absorveram quase toda a capacidade de produção que os fabricantes podem liberar. Os fabricantes tradicionais de eletrônicos de consumo só podem competir entre si na oferta restante.

Do lado do lucro, os fabricantes de memória, os investidores e os funcionários tornaram-se beneficiários diretos. Impulsionados tanto pelo preço como pela procura, os lucros das empresas de armazenamento atingiram máximos históricos e os preços das ações de muitas empresas fortaleceram-se, impulsionando o excelente desempenho dos ativos relacionados. Algumas empresas chegam a distribuir os dividendos trazidos pela onda de IA diretamente aos funcionários, emitindo bônus elevados. Por exemplo, a Samsung e a SK Hynix concederam recompensas consideráveis aos funcionários devido a aumentos no desempenho. Os estrategistas do JP Morgan apontaram no último relatório de pesquisa que, enquanto a história da demanda liderada pela IA permanecer inalterada, ainda há espaço para os preços de armazenamento continuarem a subir.

Em nítido contraste estão os fabricantes de máquinas a jusante que suportam passivamente a pressão dos custos. Smartphones, PCs, consoles de jogos e vários produtos eletrônicos de consumo são altamente dependentes de dispositivos de armazenamento como NAND e DRAM. No entanto, enfrentam agora o dilema da continuação da escassez de stocks e do aumento acentuado dos preços dos componentes. Para fazer face ao aumento dos custos, alguns fabricantes têm de aumentar o preço de venda de toda a máquina, comprimir as margens de lucro ou fazer concessões em novas especificações de produtos, tais como a redução da memória e da capacidade de armazenamento, em troca de custos de materiais mais controláveis. Há também empresas que têm dificuldade em manter as operações nas fendas e não têm outra escolha senão retirar-se do mercado ou fechar linhas de negócio.

Para os consumidores comuns, esta ronda de aumentos de preços de armazenamento reflecte-se, em última análise, em preços mais elevados dos terminais para produtos electrónicos e em ciclos de substituição mais longos. Quando os preços dos consoles, consoles de jogos, laptops e outros dispositivos aumentaram centenas de dólares em comparação com o período inicial de lançamento, mais e mais usuários estão optando por adiar a atualização ou simplesmente desistir de comprar os dispositivos e jogos mais recentes. Por exemplo, os fabricantes de consolas de jogos anunciaram anteriormente aumentos nos preços das consolas em algumas regiões devido a pressões de custos. Esses aumentos de preços poderão propagar-se ainda mais no contexto de uma nova ronda de subida dos preços de armazenamento.

Na opinião dos observadores da indústria, a situação actual é um "rebote" após a última ronda de recessões cíclicas na indústria de armazenamento: Nos primeiros dias do surto de IA, um grande número de fabricantes reduziu a produção e reduziu as despesas de capital devido à fraca procura. Agora, porém, é difícil libertar totalmente nova capacidade de produção num curto período de tempo para corresponder ao aumento da procura de clusters de IA. Juntamente com a escassez estrutural de produtos de armazenamento especializados, como HBM e GDDR de última geração, NAND e DRAM de uso geral também foram espremidos em um padrão de fornecimento mais restrito. Na ausência de novas linhas de produção e na necessidade de tempo para a conversão tecnológica, o aumento dos preços tornou-se o "novo normal" que toda a cadeia industrial aceitou passivamente.

A médio e longo prazo, a indústria geralmente acredita que a procura de armazenamento por parte da IA continuará a funcionar a um nível elevado, comprimindo o espaço cíclico negativo, mas também poderá trazer maior volatilidade. Se uma nova capacidade de produção em grande escala for colocada em funcionamento nos próximos anos, ou se o ritmo do investimento em IA mudar, existe também o risco de uma correção nos atuais preços “disparados”. Até lá, os fabricantes de chips e os mercados de capitais poderão ainda beneficiar de dividendos de preços elevados, enquanto os fabricantes de equipamentos e os consumidores finais terão de fazer um compromisso mais difícil entre custo e desempenho.