O último relatório da Citrini Research, uma organização de pesquisa de mercado, mostra que, até 2027, a demanda de memória LPDDR da plataforma de inteligência artificial Rubin de próxima geração da NVIDIA em uma única plataforma excederá o uso combinado da Apple e da Samsung, os dois principais gigantes dos smartphones. Isto significa que a competição por DRAM de baixo consumo de energia nos campos de servidores e IA irá sobrecarregar completamente a indústria de smartphones e pode até desencadear reações em cadeia, como oferta restrita e aumento de preços.

O relatório aponta que com o surgimento de novas aplicações, como Agentic AI (IA com capacidades de tomada de decisão autônoma mais fortes), a posição central da DRAM em futuros servidores de IA será ainda mais consolidada e as plataformas de servidor continuarão a aumentar as configurações de memória para atender à escala de modelo em constante expansão. Entre eles, a capacidade LPDDR necessária para plataformas de nova geração representadas pela NVIDIA Rubin e produtos orientados para IA, como AMD MI400, foi descrita como “extremamente surpreendente”.

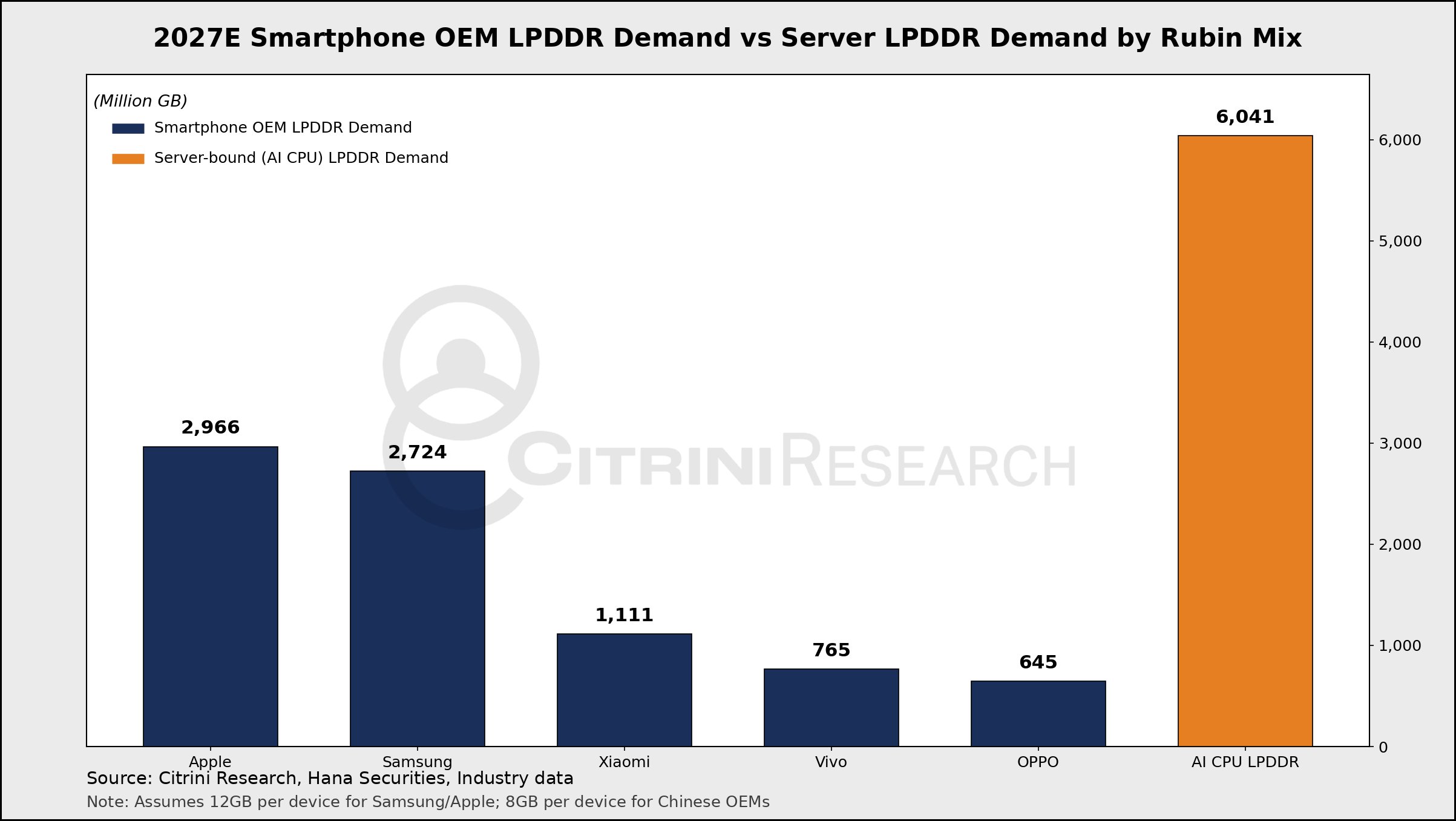

A Citrini Research prevê que a plataforma Rubin AI da Nvidia deverá consumir mais de 60 milhões de GB de memória LPDDR em 2027. Em contraste, no campo dos smartphones, acredita-se que a Apple continue sendo a maior compradora de LPDDR naquele ano, com sua série de iPhone deverá consumir aproximadamente 29,66 milhões de GB de DRAM LPDDR, seguida pela Samsung com demanda de aproximadamente 27,24 milhões de GB. Isso significa que a demanda combinada de LPDDR da Apple e da Samsung de aproximadamente 57,2 milhões de GB ainda é ligeiramente inferior ao consumo da Plataforma Rubin sozinha, que é aproximadamente 6% maior.

Do ponto de vista técnico, o LPDDR tornou-se a "configuração padrão" dos servidores de IA devido à sua alta capacidade, embalagem compacta e consumo de energia relativamente baixo, tornando-o adequado para implantação em larga escala em racks de alta densidade e sistemas modulares. O foco atual da indústria está nos padrões LPDDR5 e LPDDR5X, e muitos fabricantes de armazenamento estão acelerando o lançamento de soluções de grande capacidade para a nova geração de cenários de servidores de IA.

Por exemplo, a Micron lançou módulos LPDDR5X SOCAMM2 com capacidades de até 256 GB, visando aplicações de IA e data center de alto desempenho. A SK Hynix está produzindo em massa módulos LPDDR5X SOCAMM2 com capacidade de 192 GB para a plataforma NVIDIA Vera Rubin, fornecendo suporte de memória de alta densidade e baixo consumo de energia para Rubin e arquiteturas de IA relacionadas. Coletivamente, esses produtos apontam para uma tendência: a configuração de memória de nó único das plataformas de IA está aumentando rapidamente, excedendo em muito a dos servidores tradicionais e dos dispositivos terminais de consumo.

No campo da AMD, as CPUs da série Verano para IA e a placa aceleradora MI455X para racks Helios também suportam memória LPDDR5X, fornecendo maior largura de banda e taxa de eficiência energética para suas cargas de trabalho de IA. Semelhante à Nvidia, a ascensão dessas plataformas aumentou ainda mais a demanda geral por LPDDR e aumentou a pressão de fornecimento em toda a cadeia da indústria DRAM. O relatório apontou que grandes fabricantes como Samsung, SK Hynix e Micron “apostaram totalmente” na mais recente tecnologia LPDDR e continuam a expandir a produção para lidar com a próxima rodada de crescimento explosivo no ecossistema de IA.

No entanto, a julgar pela actual capacidade de produção e ritmo de construção, é difícil para as fábricas existentes satisfazer plenamente a procura explosiva nos próximos anos, e novas linhas de produção e novas instalações ainda estão em andamento. A diferença de tempo entre a expansão do lado da oferta e a explosão do lado da procura significa que, durante um período de tempo, a oferta de LPDDR deverá permanecer apertada e a concorrência entre as plataformas de IA e os fabricantes de telemóveis tornar-se-á cada vez mais acirrada. Especialmente no segmento LPDDR5X de ponta, há um conflito óbvio entre os requisitos de configuração dos servidores de IA e dos principais smartphones.

Para a indústria de smartphones, o enorme rendimento de LPDDR por servidores de IA pode ter múltiplos impactos, incluindo fornecimento limitado de produtos, custos crescentes e ajustes passivos nas estratégias de configuração de memória para modelos de médio a alto padrão. O relatório acredita que desequilíbrios semelhantes entre oferta e procura já apareceram em alguns domínios técnicos, tais como flutuações de preços e escassez de alguns componentes, e podem ser ainda mais amplificados no mercado de LPDDR no futuro. À medida que os fabricantes de IA aceleram a implementação de plataformas de nova geração, como Rubin e MI400, os fabricantes de smartphones poderão ter de fazer um equilíbrio mais difícil entre custo e configuração.

No geral, a demanda "semelhante a uma baleia" para o mercado de LPDDR por parte de plataformas de IA como Rubin está remodelando o foco estrutural da indústria DRAM, dos smartphones como foco principal para a rápida mudança para servidores de IA e data centers como núcleo. Neste novo cenário, os fabricantes de armazenamento lutam pela voz através da expansão da produção e atualizações tecnológicas, enquanto os fabricantes de IA e de telemóveis competem pelo mesmo conjunto de recursos. A situação da oferta de LPDDR e as tendências de preços nos próximos anos serão provavelmente dominadas pelo ritmo de expansão no campo da IA.