Você fica irritado com aplicativos de cartão de crédito?Há dois dias, a notícia de que o aplicativo de cartão de crédito do Banco da China seria encerrado tornou-se um tema de pesquisa importante. Sim, além do aplicativo do Banco da China, existe também um aplicativo específico para cartões de crédito chamado "Colorful Life", que está online há 14 anos. A data de encerramento do aplicativo está marcada para o dia 30 do próximo mês.

No entanto, em seu obituário, há usuários torcendo e encorajando.

“Já era hora de fazer isso, por que temos tantos aplicativos?”, “Boa sorte, outros seguirão o exemplo rapidamente”, “É melhor se todos os bancos estiverem integrados em um aplicativo”.

Ninguém sente nostalgia deste aplicativo. Do ponto de vista de todos, esses aplicativos parecem ter morrido há muito tempo.

Porque todo mundo está lutando com o aplicativo do banco há muito tempo.

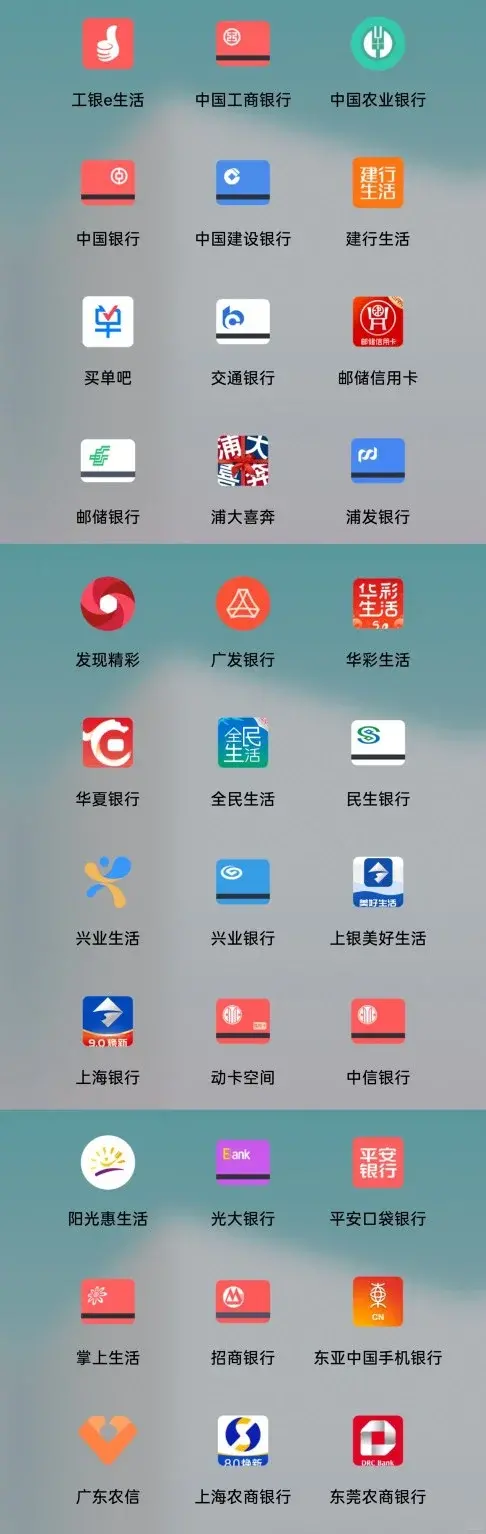

Um aplicativo por linha já é muito chato e a mesma empresa precisa construir vários. Um para cartões de débito, um para cartões de crédito e outro para serviços de vida.

Tomemos como exemplo o Banco da China. Os aplicativos lançados incluem, entre outros, BOC Easy Business, Laihuatong, Huiruyuan, BOC Enterprise E-Loan, BOC Smart Merchant...

Ling Ling finalmente conseguiu reunir cerca de 10 deles, na esperança de ter um aplicativo para cada empresa.

A imagem vem da Internet

Muitas funções não são interoperáveis, como as diversas reduções e isenções para cartões de crédito do China Merchants Bank, que só são válidas para pagamentos com Mobile Life.

Outro exemplo é que, nos primeiros anos, muitos aplicativos bancários exigiam o uso de um cartão de débito. Se você tiver apenas um cartão de crédito deste banco, poderá usar apenas o aplicativo de cartão de crédito.

Agora que um Buda gigante foi finalmente salvo, todos estão naturalmente levantando suas taças para comemorar.

No entanto, a celebração poderia ser mais alta.

Porque depois de fazer algumas pesquisas descobri que este não é o único que foi encerrado. Antes do Banco da China, muitos bancos já faziam fila para remover aplicativos de cartão de crédito.

Aqui está uma contagem simples para você:

Ping An Bank em 2018, Zheshang Bank em 2019, Hengfeng Bank e Bank of Ningbo em 2021, Shanghai Rural Commercial Bank, Sichuan Rural Credit Bank, Beijing Rural Commercial Bank, Bohai Bank em 2024 e Bank of China em 2026.

Depois de pisar nos cadáveres desses aplicativos de cartão de crédito, os revisores ficam um pouco curiosos.

Quem inventou esse aplicativo anti-humanidade que tira as calças e peida? E por que eles morreram repentinamente, um após o outro?

A “raiz de todos os males”, na verdade, começa com o China Merchants Bank, que foi o primeiro a criar um aplicativo de cartão de crédito.

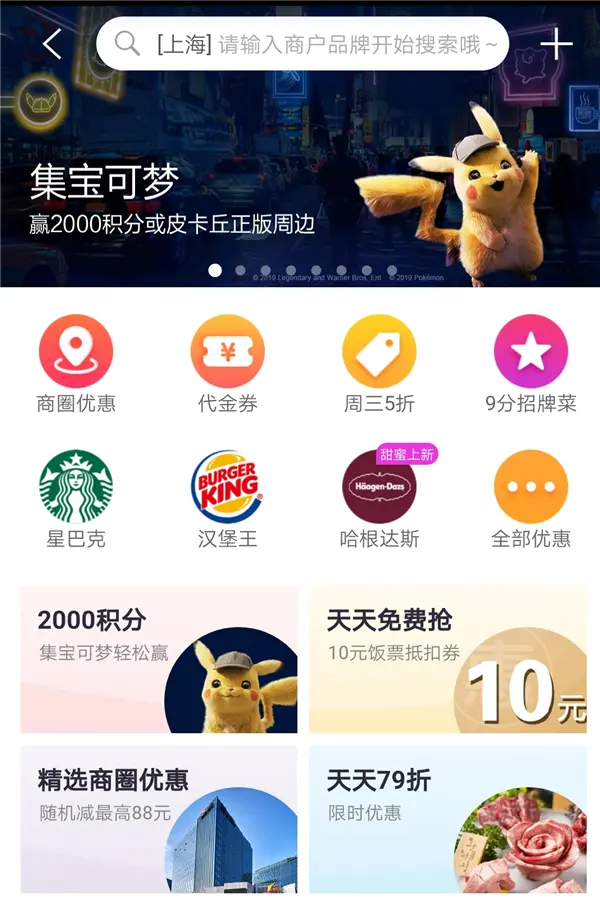

Em 2010, foi lançado “Handheld Life”. Porém, no início, era apenas um aplicativo comum que podia devolver dinheiro e verificar contas.

Como resultado, em 2014, o China Merchants Bank adicionou repentinamente duas funções que marcaram época, "Ingressos de Refeição" e "Ingressos de Cinema".

O mais famoso é o vale-refeição com 50% de desconto na quarta-feira. Simplificando, a plataforma selecionará dezenas de milhares de comerciantes cooperativos de catering e, em seguida, emitirá vouchers, cupons de 50% de desconto, pratos exclusivos de 9 centavos, etc.

Inúmeras pessoas precisam clicar no aplicativo de investimento para ganhar um cupom pela metade do preço de um restaurante hot pot ou churrascaria todas as quartas-feiras.

Para aqueles de nós que vivenciaram a guerra de comida para viagem, esse truque não é novidade. Mas em 2014, quando mesmo as aplicações bancárias online eram difíceis de utilizar, poderia dizer-se que estavam bastante à frente do seu tempo.

A partir daí, a vida no celular disparou e o número de usuários logo ultrapassou a marca dos 100 milhões.

Em 2017, o Vale-Refeição CMB concluiu mais de 53 milhões de transações em um único ano, com um valor de transação de quase 7 bilhões de yuans. O número de usuários ativos mensais ocupa o primeiro lugar no setor, fazendo com que o volume de transações com cartão de crédito cresça mais de 20% ao ano.

Depois que o China Merchants Bank fez isso, todos perceberam: se eu for, ainda poderei jogar assim.

Os cartões de crédito podem ser não apenas uma ferramenta de reembolso, mas também um portal de tráfego.

Porque sendo uma ferramenta puramente financeira, se você não quiser transferir algum dinheiro, as pessoas basicamente não clicarão nele.

Mas agora, gestão financeira, compras, restaurantes, viagens, sorteios de check-in, pontos de check-in, minijogos... Contanto que você esteja disposto a abri-lo, este aplicativo pode lhe dar motivos para gastar dinheiro, e cada compra acumulará qualificações para o próximo desconto para você.

Quanto mais você usa, mais barato fica e mais você se acostuma; quanto mais você se acostuma, mais dinheiro o banco ganha.

Pode-se dizer que os truques usados pelas grandes empresas para conquistar a vida local são todos sobras dos gestores de cartão de crédito da época.

Desde então, os aplicativos de cartão de crédito explodiram. "Pay Now" do Bank of Communications, "Puda Xiben" do Shanghai Pudong Development Bank e "CCB Life" do China Construction Bank foram lançados um após o outro.

É claro que quando os bancos criam aplicações independentes, não estão simplesmente a seguir a tendência.

Nos primeiros anos, eles tinham uma necessidade nesta área, porque não poderiam roubar os outros se não o fizessem.

De 2015 a 2022, os cartões de crédito da China estão em franca expansão e os bancos podem emitir 100 milhões de cartões de crédito por ano.

Para atrair clientes de maneira conveniente e flexível, o negócio de cartões de crédito no banco é um enorme departamento independente. Existem orçamentos, equipes, indicadores e KPIs independentes e, muitas vezes, uma enorme equipe de terceirização.

Quando estavam cruzando a linha, o gerente pegou uma mala e uma panela elétrica de arroz e correu para o prédio comercial para vender cartões.

Quando chegou a hora de ficar online, eles descobriram que seguir a sede era muito lento.

A revisão do aplicativo principal é muito lenta, e os cartões de crédito são basicamente atividades de marketing de cooperação de terceiros, e o cartão interno é ainda mais rígido.

As atividades de outras empresas estão em alta, mas você ainda está em processo de aprovação. Após três ou quatro meses de processo, todos os usuários desapareceram.

Para não ser afetado pelo framework original, e formular táticas com mais flexibilidade para lidar com ataques de outras empresas, até o App é independente para você criar como quiser.

Naquela época, a visão de todos era muito boa. Ter um aplicativo independente poderia não apenas controlar os recursos orçamentários, mas também atrair mais usuários. Ele também pode monetizar o tráfego do aplicativo, aumentar a fidelidade do usuário e analisar as necessidades do usuário com base nos hábitos de uso para evitar a rotatividade de clientes.

Infelizmente, o preço de seguir cegamente a tendência é muito alto, e todos logo descobriram que nem todos são do China Merchants Bank.

Nenhum dinheiro foi ganho e os problemas importantes vieram primeiro.

A capacidade do China Merchants Bank de desenvolver a vida móvel depende essencialmente de aplicações fluidas e de uma enorme base de usuários.E os descontos em dinheiro real e prata(ênfase adicionada).

Muitos bancos aprenderam a criar aplicativos e depois gastaram dezenas de milhões para construí-los. O número real de downloads é de apenas dois a três mil, e eles ainda investem milhões todos os anos para mantê-los e operá-los.

No final, o país não aguentou mais.Em Setembro de 2024, a Direcção dos Serviços de Supervisão e Administração Financeira do Estado obrigou as instituições financeiras a eliminar todas as aplicações que ninguém utiliza e que têm funções redundantes.

Mais importante ainda, este aplicativo ainda não descobriu que os cartões de crédito estão gradualmente deixando de ser o padrão para os jovens de lá..

No passado, alguns cartões de crédito de marca compartilhada eram colocados na carteira do cartão, o que era um símbolo de independência financeira para os jovens recém-formados e era o primeiro ativo de crédito da vida.

Agora, o mundo lá fora é dominado por empréstimos online. Você pode pedir dinheiro emprestado a Huabei, Baitiao, pagamentos mensais e até mesmo imagens P e aplicativos de compra de alimentos estão persuadindo você a fazer um pequeno empréstimo. O limite é baixo e abrange muitos cenários.

Os três melões e as duas tâmaras dados por alguns cartões de crédito não são nada face aos subsídios das principais empresas de Internet. De acordo com uma pesquisa realizada por dados da UnionPay, o custo de aquisição de clientes online com cartões de crédito terá disparado para 303 yuans em 2024.

então,Os bancos não estão fechando apenas um aplicativo, mas toda a indústria está apertando os cintos.

Pode-se dizer que o número de cartões emitidos diminui ano a ano, e a quantidade de consumo também diminui ano a ano.

ICBC diminuiu 5 milhões ano a ano

Banco de Comunicações diminuiu 5,02 milhões

Banco de Poupança Postal da China diminuiu 2,16 milhões

.....

Fonte: Arauto de Negócios do Século 21

Muitos bancos até fecharam suas divisões de cartões de crédito.

O Pacific Credit Card Center do Bank of Communications fechou filiais em 50 cidades de julho de 2024 até agora.

O Banco Hua Xia, o Banco China Guangfa, o Banco Minsheng, etc. também estão fechando silenciosamente agências em vários lugares.

Mesmo o departamento não pode mais operar, então um aplicativo já redundante será ainda mais difícil de manter.Antes do encerramento do Colorful Life, havia apenas 1,54 milhão de usuários ativos mensais, enquanto o aplicativo principal do Banco da China tinha mais de 72 milhões de usuários ativos mensais.

No entanto, não há necessidade de se preocupar que o desaparecimento do App afete nosso uso. Todas as funções podem ser encontradas no aplicativo principal, e o aplicativo entregará os dados com dois ou três meses de antecedência.

Para ser honesto, já deveria ter acontecido há muito tempo.

Estas aplicações, criadas artificialmente para atender aos KPIs departamentais e competir por terrenos, não deveriam existir em primeiro lugar.

Nos primeiros anos, se você desse alguns descontos, os consumidores tolerariam. Agora que não há lã para recolher e ela ocupa espaço à força no seu telemóvel, tornou-se simplesmente uma tortura para os consumidores.

No final, só pode tornar-se um produto atrasado eliminado pelo tempo.