Em 10 de junho, SF Holding e Jitu Express emitiram anúncios simultaneamente, e a transação mútua de subscrição de ações entre as duas partes foi concluída com sucesso. A SF Express emitiu 226 milhões de novas ações H para a Jitu a HK$ 36,74 por ação, levantando fundos líquidos de aproximadamente HK$ 8,289 bilhões. Após a conclusão da transação, passou a deter 9,98% das ações da Jitu; A Jitu detinha 4,29% das ações da SF.

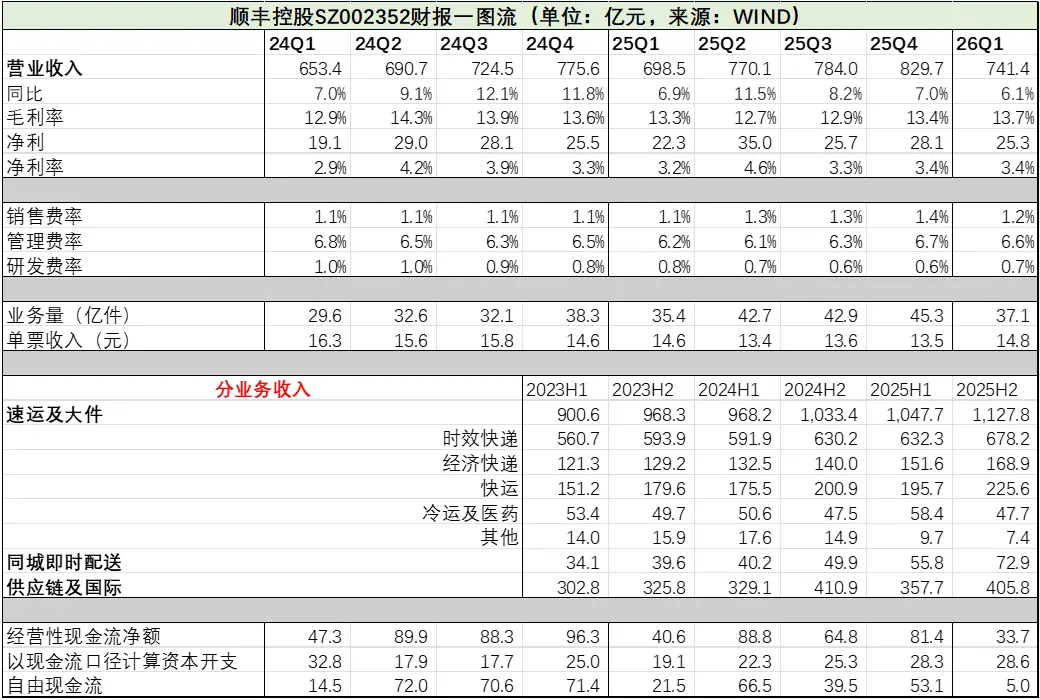

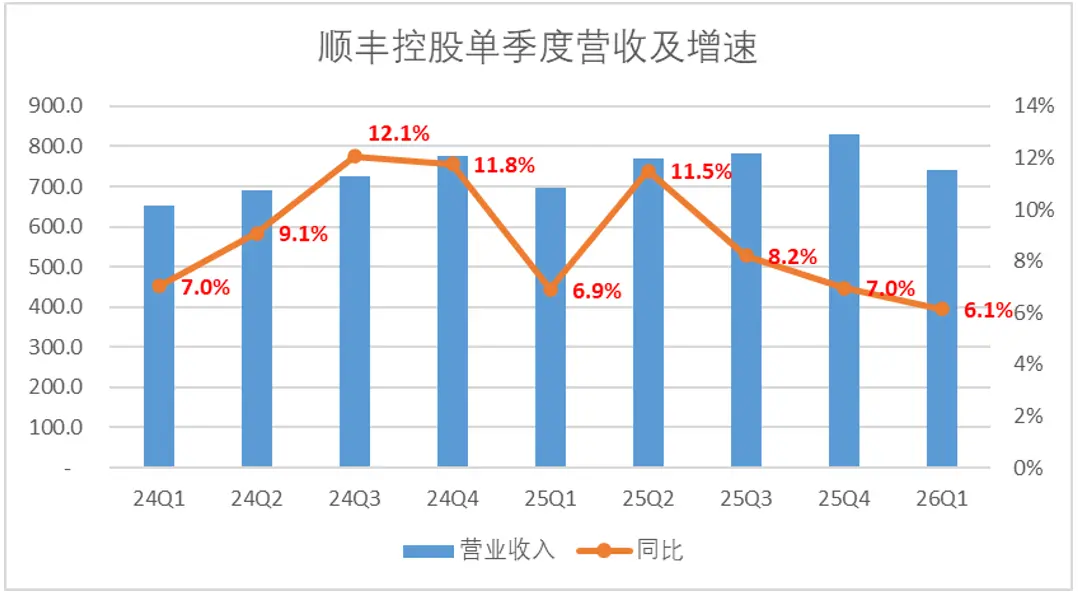

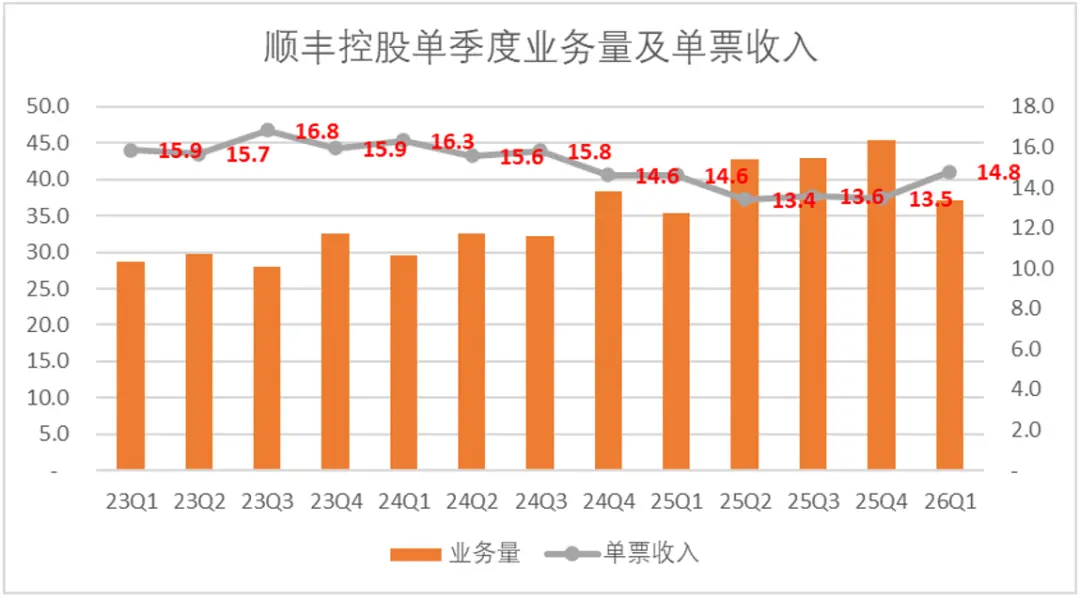

Um anúncio colocou as duas empresas sob os holofotes ao mesmo tempo. Na verdade, no ano passado, a China Logistics, como holding líder em fusões e aquisições, não teve uma vida fácil para a líder absoluta SF Express. No primeiro trimestre deste ano, o crescimento da receita caiu para 6,1%, um novo mínimo desde 2024. Por três trimestres consecutivos, do segundo ao quarto trimestre do ano passado, a receita do bilhete único oscilou em um nível relativamente baixo, inferior a 14 yuans. (O fluxo do relatório financeiro é mostrado na figura abaixo, unidade: 100 milhões de yuans, o mesmo abaixo)

A indústria logística é uma representação explícita da economia: o volume de negócios da indústria transformadora, o poder de compra dos consumidores e a actividade de comércio transfronteiriço acabarão por ser depositados no volume de negócios e na estrutura de rendimentos das empresas logísticas. Sendo a empresa com maior faturamento no setor de logística nacional, a SF Express é essencialmente um espelho de como funciona toda a economia.

Observar a indústria logística é essencialmente observar a lógica operacional subjacente da economia chinesa. Nos últimos dez anos, a SF Express contou uma bela “narrativa oriental”: é a quarta maior empresa de entrega expressa do mundo e a maior empresa de logística da Ásia. O mercado de capitais também lhe conferiu uma valorização que vai ao encontro do seu posicionamento.

Mas agora, o espaço marginal da Narrativa Oriental está a estreitar-se rapidamente e o teto parece ser constante aqui. O preço das ações também caiu de 124 yuans para cerca de 32 yuans agora. Então, vamos voltar aos fundamentos e examinar algumas das mudanças mais sutis.

Olhando para o relatório financeiro, nosso ponto de vista principal é:

1. Do ponto de vista das receitas e do lucro, o negócio da SF Express é muito estável e não foi afectado pela concorrência interna: pode manter o crescimento de um dígito médio e manter os níveis básicos de lucro.

2. Do ponto de vista da estrutura empresarial, a SF Express tomou a iniciativa de reduzir os preços e aumentar o volume no ano passado. O pacote económico e os negócios expresso cresceram rapidamente. É claro que o aumento do volume de negócios também nivelou adequadamente parte do investimento de capital inicial.

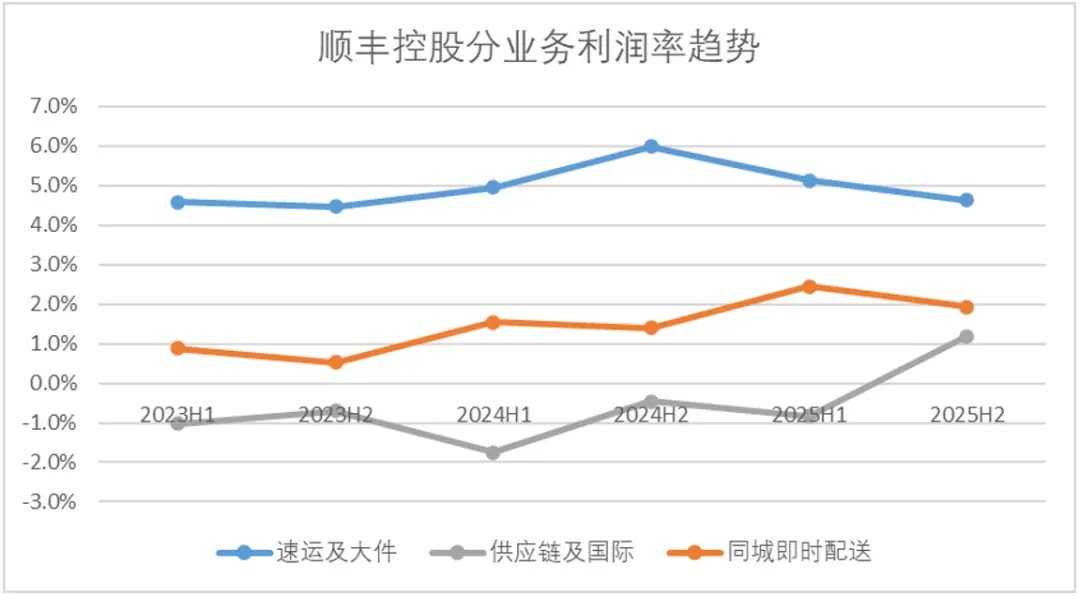

3. Além do negócio de entrega expressa, as duas linhas de entrega instantânea e cadeia de suprimentos no exterior têm seus próprios destaques. A entrega instantânea colheu os dividendos da guerra de entregas, com uma taxa de crescimento de quase 50%; as empresas estrangeiras colheram os dividendos do comércio electrónico transfronteiriço, registando perdas pela primeira vez, mas ainda não atingiram o ponto de afectar os fundamentos fundamentais.

4. No geral, a SF Express sempre foi uma surfista e precisa de contar com os dividendos do desenvolvimento económico. Quando o período de dividendos da indústria de extensão tiver passado, a própria indústria de logística não será capaz de dizer muitas coisas novas. Portanto, a avaliação atual é relativamente justa e não há muito espaço para prémios.

01

Num contexto de intensificação da convolução interna, SF Express permanece relativamente estável

No primeiro trimestre de 2026, SF Holding registrou lucro operacional de 74,14 bilhões de yuans, um aumento de 6,1% em relação ao mesmo período do ano passado, e a taxa de crescimento caiu para o nível mais baixo desde 2024. A julgar pelo volume, pode manter o crescimento de um dígito médio em uma base elevada, e seu desempenho é realmente considerado aceitável.

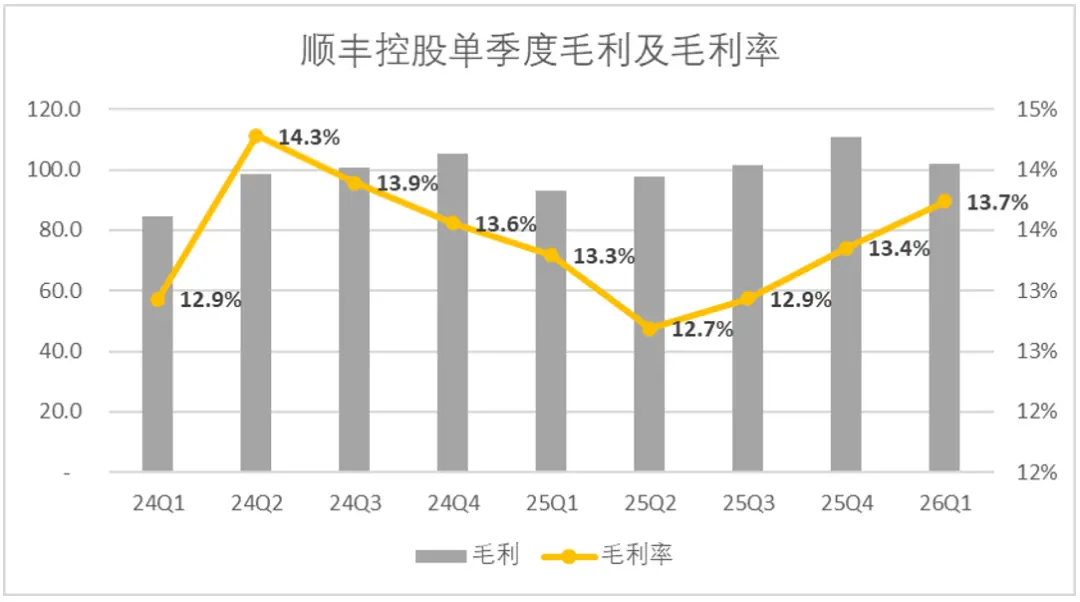

No entanto, a partir de uma comparação horizontal, a taxa composta de crescimento da SF Express nos últimos três anos é inferior à da ZTO e da STO. No entanto, o SF Express também tem uma vantagem relativamente óbvia: mantém margens de lucro relativamente estáveis. A julgar pela tendência do lucro bruto, sob a pressão da anti-involução no setor de logística, a margem de lucro bruto da SF Express tem se recuperado desde o segundo trimestre do ano passado. No primeiro trimestre deste ano, aumentou cerca de 40 pontos base em comparação com o mesmo período do ano passado.

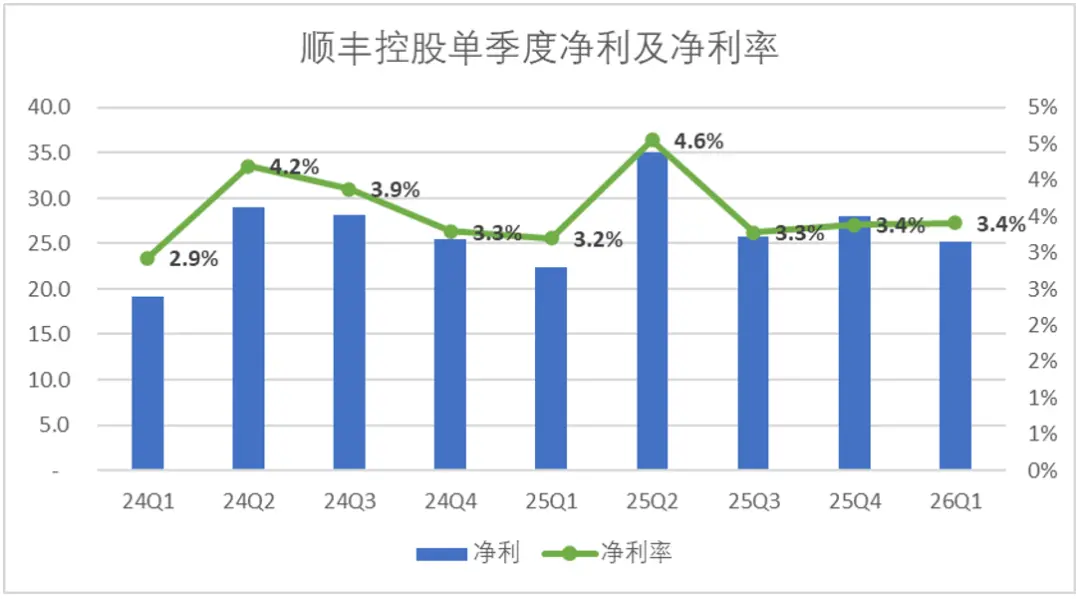

Ao mesmo tempo, o nível da taxa de juro líquida também se manteve num intervalo relativamente estável. Desde o segundo trimestre de 2024, a taxa de juro líquida atribuível à empresa-mãe não desceu abaixo do valor base de 3%. O impacto dos prémios das primeiras despesas de capital foi gradualmente digerido.

Você sabe, nos últimos dois anos, a maioria dos participantes do setor de logística expressa tem estado relativamente sob pressão do lado do lucro, especialmente depois que a Jitu entrou no mercado como um disruptor. Para manter a participação no mercado, a maioria das empresas de logística optou por manter o volume e reduzir os preços. A margem média de lucro bruto das vendas da indústria secundária da Wind Logistics caiu de 13,28% no primeiro trimestre de 2024 para 11,26% no período do relatório anual do ano passado, uma diminuição acumulada de quase 200 pontos-base.

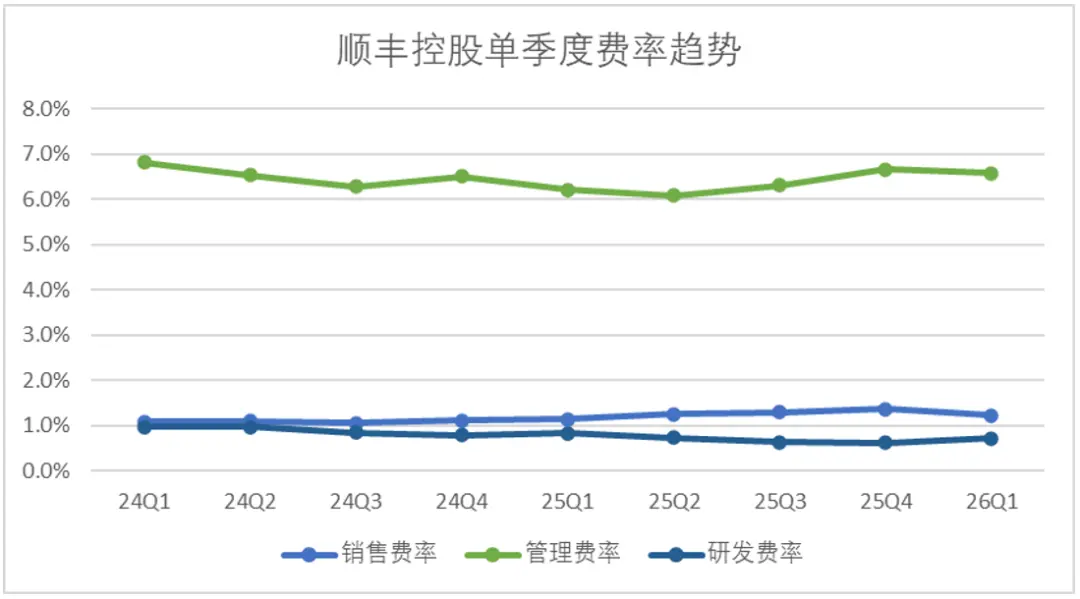

Ao mesmo tempo, o desempenho do controle de custos do SF Express também é bastante estável. As duas principais rubricas de despesas, taxa de vendas e despesas administrativas, não flutuaram mais de 30 pontos base nos últimos dois anos e não houve qualquer expansão ou contracção óbvia.

A estabilidade dos negócios é péssima, mas não significa que a SF Express tenha desistido completamente da competição pelo mercado incremental. Do ponto de vista da estrutura de receitas, a SF Express passou por algumas mudanças sutis.

02

Shunfeng, que tem sobrancelhas grossas e olhos grandes, também tem tendência a aderir à involução

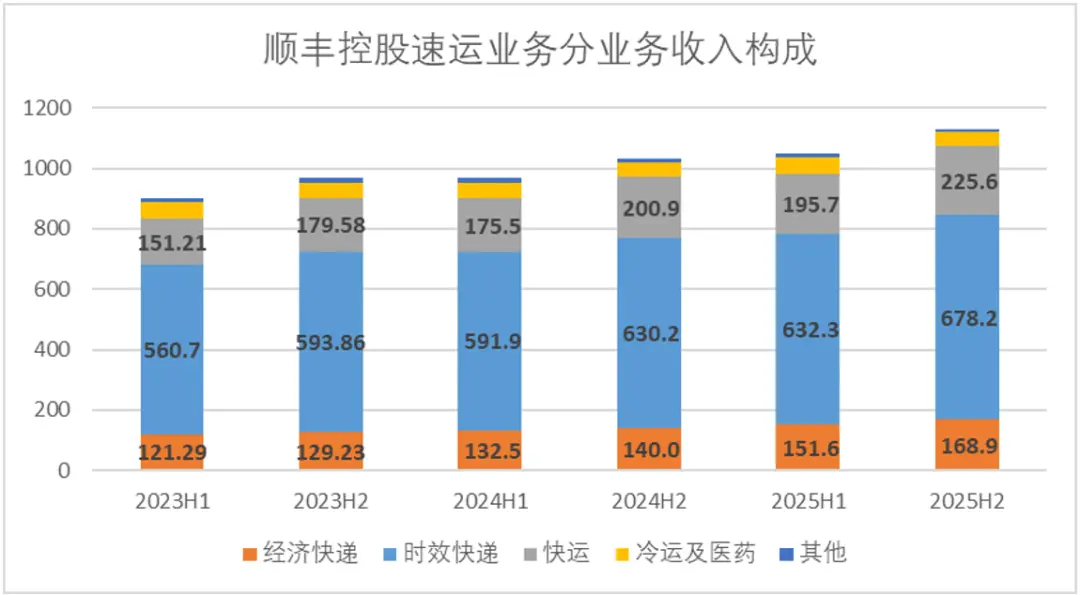

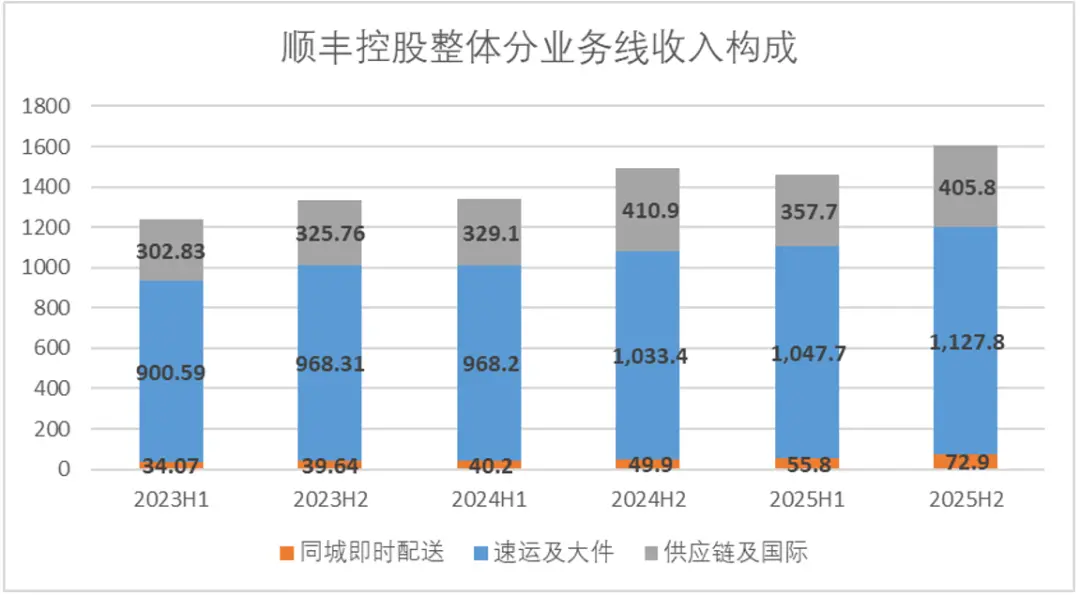

Dividindo os negócios específicos, entre os três negócios da SF Express, o negócio expresso ainda é a principal linha de negócios que contribui para a receita e o lucro. No segundo semestre de 2025, a taxa de crescimento dos negócios expresso e de grandes bilhetes atingiu 9,1%, o que é um desempenho relativamente notável. No entanto, no segundo semestre do ano passado, a contribuição para o lucro do negócio de entrega expresso caiu 15,7% e a margem de lucro global foi de apenas 4,6%, o que é muito inferior ao nível de lucro desde 2024.

A maior razão para isto é que a proporção do negócio de correio económico que está fortemente relacionado com o comércio electrónico aumentou. No segundo semestre de 2025, a taxa de crescimento do negócio de correio económico da SF Express atingiu 20,7%, excedendo em muito o negócio principal de pontualidade. O negócio expresso também teve um bom desempenho, com uma taxa de crescimento de cerca de 12,3%.

O valor dos negócios económicos é relativamente baixo e o preço de um bilhete único deve ter diminuído. No segundo semestre do ano passado, a receita comercial de bilhete único da SF Express caiu para menos de 13,5 yuans e, horizontalmente, em comparação com o mesmo período, a receita comercial de bilhete único caiu cerca de 1-2 yuans. Embora a SF Express tenha feito relativamente muitos esforços estruturais no lado do lucro, no lado comercial, a SF Express não escapou desta rodada de competição de guerra de preços no setor de logística.

Obviamente, a SF Express escolherá uma garantia de preço e quantidade adequada durante este período de tempo. Existem duas razões principais:

·Na tendência anti-involução, a guerra de preços no setor de entrega expressa deu sinais de estabilização no segundo semestre do ano passado. A receita do bilhete único da Three Links e One Express + Jitu basicamente se estabilizou. Neste momento, a SF Express aumentou os preços de forma adequada, e o incremento que pode ser trocado é relativamente grande, o que é um bom período de janela política.

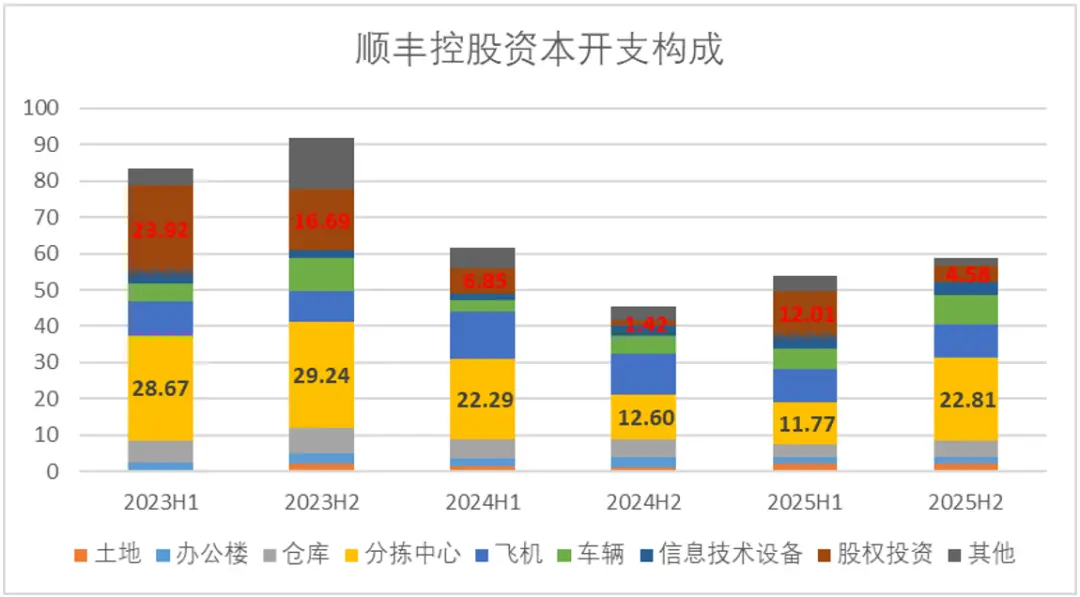

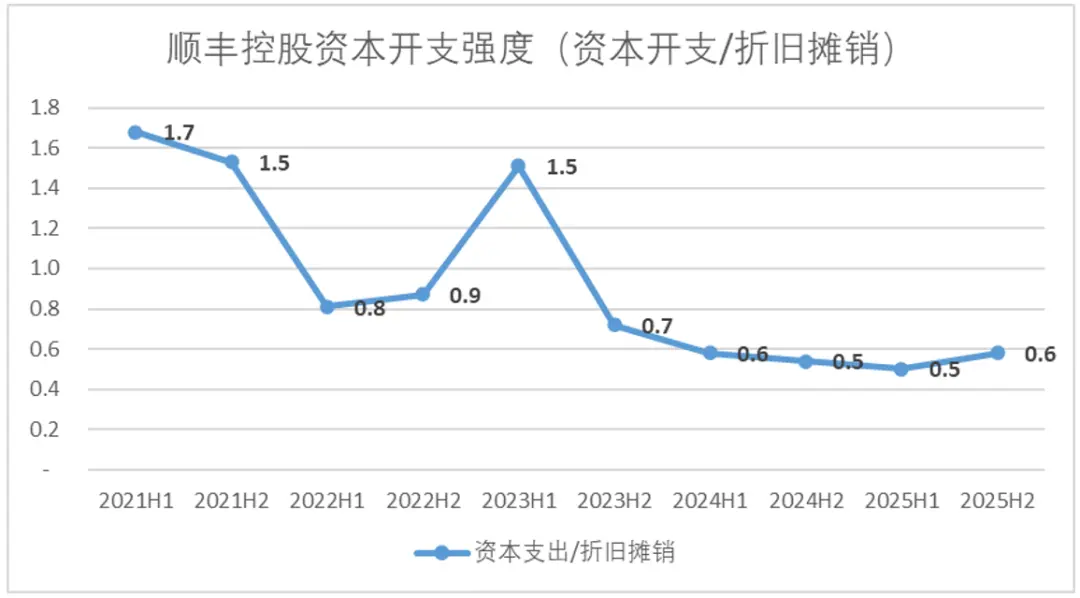

·Uma análise mais detalhada da tendência das despesas de capital da SF Express nos últimos anos mostra que, na verdade, a maior proporção do investimento é em centros de triagem. Para melhorar a eficiência de utilização desta parte dos ativos, deve haver maior volume de negócios e preços adequados, que possam diluir o investimento de capital inicial.

Portanto, a SF Express não foi derrotada passivamente nesta rodada de guerra de preços, mas escolheu conscientemente a estratégia de “trocar preço por volume”. Incluindo a cooperação com a Jitu, representa a entrada consciente da SF Express no mercado em declínio.

Se a SF Express consegue encontrar o ponto de equilíbrio entre "impulso" e "preço garantido", e se pode continuar a expandir a participação das encomendas económicas e das remessas expressas, mantendo ao mesmo tempo os resultados financeiros, é o mais digno de observação nos próximos trimestres.

03

As amêijoas do rio estão brigando, o pescador está se beneficiando e o negócio de entrega instantânea tem um bom desempenho

Além da linha de negócios expresso, o desempenho das demais linhas de negócios da SF Express também é notável. Entre eles, no ano passado, o melhor desempenho e o mais inesperado deve ser o negócio de entrega instantânea.

Entre as três principais linhas de negócio da SF Express, no segundo semestre de 2025, a taxa de crescimento da cadeia de abastecimento e dos negócios internacionais caiu ligeiramente 1%, o negócio expresso mencionado anteriormente aumentou 9% e o negócio de entrega instantânea intra-cidade aumentou significativamente 46,1%, o que de facto prova que o mercado de entrega instantânea intra-cidade está gradualmente a crescer.

No relatório financeiro da SF Express, podemos encontrar a resposta para o rápido crescimento: a expansão do mercado de entrega instantânea de alimentos e o posicionamento exclusivo de terceiros independentes da SF Express.

Por outras palavras, parte do aumento imediato do retalho provocado pela guerra na entrega de alimentos, especialmente na restauração e distribuição de supermercados de média a longa distância, é na verdade suportado por terceiros. Como fornecedora de capacidade de transporte independente dos três players, a SF Express colheu os dividendos do maior bolo do setor.

Portanto, a SF Express é um dos poucos “vencedores externos” nesta guerra de entrega de alimentos.

No entanto, histórias incrementais são histórias incrementais e o volume ainda é muito pequeno. A contribuição do lucro da entrega instantânea no ano passado foi de 280 milhões, o que estava longe de ser suficiente para alterar a curva de crescimento de toda a empresa.

04

O comércio eletrónico transfronteiriço está a desfrutar de um período de dividendos e as operações no exterior reverteram drasticamente as perdas.

Finalmente, vamos dar uma olhada na linha de negócios no exterior da SF Express, que também é a única linha de negócios com crescimento negativo no segundo semestre de 2025. Em termos de tendências de crescimento, a escala de receitas de negócios no exterior da SF Express é relativamente instável. SF Holding afirmou na reunião de troca de desempenho que o declínio dos preços de transporte marítimo no ano passado levou a uma contração no segundo semestre do ano.

Mas para os negócios no exterior, a melhor notícia é o desempenho do lado do lucro. Finalmente livrou-se das perdas de longo prazo causadas pelo investimento de capital e alcançou rentabilidade no segundo semestre do ano passado. Além disso, se forem excluídas as flutuações no negócio de agenciamento de carga internacional da Kerry Logistics, o principal negócio da cadeia de abastecimento transfronteiriça da SF Holding cresceu até 32,3% em relação ao ano anterior, o que ainda é um bom desempenho.

Nos últimos dois anos, o aumento do comércio eletrónico transfronteiriço tem sido muito lucrativo. De acordo com estatísticas alfandegárias, a escala de importação e exportação de comércio eletrônico transfronteiriço do meu país atingirá 2,84 trilhões de yuans em 2025, um aumento de 4,8% em relação ao ano anterior, representando 6,2% do valor total de importação e exportação do comércio de mercadorias durante o mesmo período. A tendência de alto crescimento continuou no primeiro trimestre de 2026, com um volume de importações e exportações de 618,46 bilhões de yuans, um aumento anual de 13%. Olhando para o ciclo mais longo, o comércio eletrónico transfronteiriço crescerá a uma taxa média anual de 11,2% entre 2021 e 2025, e a taxa de crescimento é 4,1 pontos percentuais superior à das importações e exportações globais.

No entanto, o SF Express não ganhou muito. Cainiao, JD Logistics e Jitu estão aumentando seus negócios transfronteiriços. Eles estão indo na direção certa para ir para o exterior. No entanto, os actuais principais mercados de comércio electrónico transfronteiriço ainda estão centrados nos Estados Unidos e na Europa, enquanto o principal negócio da SF Express no exterior está basicamente concentrado no Sudeste Asiático. No curto prazo, não tem potencial para aumentar rapidamente o volume.

05

SF Express é um surfista, não um criador de ondas

Olhando para trás, para a trajetória de crescimento da SF Express, encontraremos um padrão claro: a SF Express é uma surfista, não uma criadora de ondas.

A SF Express beneficiou de dividendos demográficos e de urbanização nos seus primeiros dias, e de dividendos do comércio eletrónico durante o seu período de desenvolvimento. Agora, o aumento da entrega instantânea dentro da mesma cidade beneficiou dos dividendos da guerra de entregas; e o aumento do comércio electrónico transfronteiriço beneficiou dos dividendos da indústria transformadora chinesa que vai para o estrangeiro.

SF Express não é protagonista de nenhuma dessas duas guerras. Meituan, Alibaba e JD.com estão brigando no mercado de comida para viagem, e TEMU, SHEIN e TikTok estão brigando no mercado transfronteiriço. No entanto, como fornecedor de capacidade de transporte, a SF Express pode sempre obter uma parte do bolo.

A vantagem do SF Express está na “aceitabilidade”. A estabilidade da rede de operação direta, a controlabilidade da capacidade de transporte aéreo e a certeza do reconhecimento da marca tornam-na melhor do que qualquer concorrente para lidar com as repercussões da procura logística de alto nível.

Mas a diferença entre um surfista e um criador de ondas é esta: o criador de ondas pode decidir a direção e a altura da onda, enquanto o surfista só pode esperar. A história que a SF Express está contando agora é uma história de eficiência: redução de custos e aumento de eficiência, otimização de taxas e estabilização de lucros; ou é uma história de involução, utilizando encomendas económicas para obter participação e utilizando slots de entrega expresso para entrar na cadeia de abastecimento.

O cenário competitivo da indústria logística da China já é bastante estável. O CR6 atingirá 80,5% em 2025. Se quiser conquistar uma quota de mercado sólida, o custo será demasiado elevado.

A própria SF Express está ciente disso. A julgar pela intensidade das despesas de capital (despesas de capital/depreciação e amortização), desde o segundo semestre de 2023, as despesas de capital de manutenção têm estado num nível baixo há muito tempo. Ao mesmo tempo, o rácio de distribuição de dividendos aumentou significativamente, atingindo um máximo histórico.

Nessa perspectiva, a SF Express é uma empresa que repercute na economia chinesa. Não existem muitas narrativas independentes que transcendam o ciclo económico. Os negócios são essencialmente um “portador de atividades econômicas”. O negócio dos carregadores é muito estável, mas é difícil contar novas histórias sobre os carregadores, por isso não há muito espaço para um prémio de avaliação.

As avaliações da UPS, FedEx e DHL, os três maiores gigantes da logística global, são muito consistentes, cerca de 17 vezes. SF Express é atualmente 15 vezes e não há muita diferença. Depois de contar a narrativa oriental, o mercado entendeu e deu um preço. Considerar isso levianamente pode ser a atitude mais justa em relação ao SF Express. Não há necessidade de ser excessivamente entusiasmado, nem deve ser excessivamente baixista.