As companhias aéreas e os fornecedores de nuvem em hiperescala têm uma necessidade comum: equipamentos de turbina para alimentar aviões de passageiros e data centers, respectivamente. Apoiando esta onda de demanda estão algumas empresas que podem produzir peças centrais de turbinas de altíssima precisão.

Uma turbina a gás está sendo montada na fábrica da GE Vernova em Greenville, Carolina do Sul.

Um relatório de pesquisa da SemiAnalysis, uma organização de análise do setor, mostra que a produção de pás de turbina e lâminas guia no mercado ocidental está altamente concentrada em quatro empresas: a empresa listada Homet Aviation (código de ações: HWM), a empresa de fundição de precisão da Berkshire Hathaway, o United Precision Products Group, controlado por private equity, e a empresa controladora do British Doncaster Group, DPC Holdings (código de ações: DPC, listagem concluída em Nova York no mês passado). Entre elas, a Precision Casting Company e a Haomeite detêm a maior participação de mercado.

Tal como outras indústrias varridas pelo boom da inteligência artificial, a principal preocupação do mercado é se os fabricantes irão expandir cegamente a produção. No entanto, existem apenas alguns intervenientes nesta indústria e as barreiras à entrada são extremamente elevadas. Existe uma grande probabilidade de as empresas manterem um ritmo racional de expansão.

O relatório de pesquisa da SemiAnalysis apontou que as pás da turbina e as palhetas guia são “componentes no nível do teto que são difíceis de fabricar na indústria moderna”. A analista de ações do Morgan Stanley, Kristin Livag, disse que cada peça deve ser moldada do zero, e um novo molde de cera deve ser feito separadamente e moldado em forma.

Na reunião da bolsa de investidores Homet no início deste ano, o CEO John Plante explicou as graves dificuldades na fabricação dessas peças: Durante a fase de decolagem, a temperatura interna do motor aeronáutico excede 3.000 graus Fahrenheit, e as pás também devem suportar rotação em alta velocidade e pressão tremenda.

Embora os padrões técnicos para turbinas a gás de geração de energia sejam um pouco mais flexíveis, os processos de fabricação dos componentes são os mesmos. Livag disse que o mercado de turbinas de geração de energia não é grande o suficiente para apoiar a entrada de novos fabricantes independentes da cadeia de abastecimento.

Os clientes dessas empresas de peças e componentes incluem fabricantes de aeronaves completas, como Boeing e Airbus; empresas de motores aeroespaciais como General Aviation, Rolls-Royce, Raytheon Pratt & Whitney; e fabricantes de turbinas para geração de energia, como General Motors Vennova, Siemens Energy, Mitsubishi Heavy Industries e Caterpillar. Eles também fornecem aviões de combate militares, como o F-35.

Do ponto de vista dos ciclos históricos, a procura nesta indústria flutua muito. Por exemplo, no início da epidemia em 2020, as principais companhias aéreas adiaram ou cancelaram encomendas de aviões de passageiros e a produção de aeronaves despencou. Hoje em dia, o sector energético e o negócio militar anticíclico continuam a aumentar as receitas, o que pode proteger contra os riscos cíclicos do negócio da aviação.

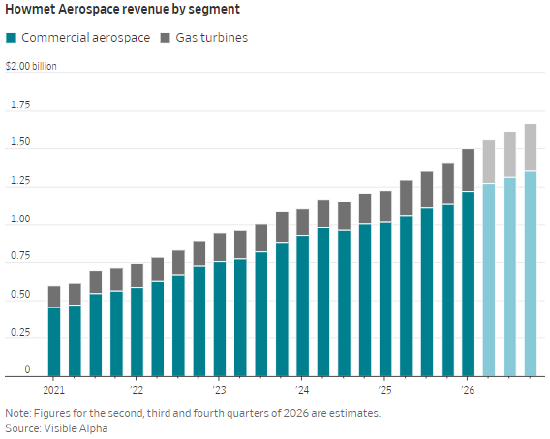

Atualmente, a demanda por pás de turbina e pás guia está crescendo explosivamente. A receita de Haomeite diminuiu por dois anos consecutivos em 2020 e 2021, e a receita aumentou dois dígitos em cada um dos quatro anos seguintes. No primeiro trimestre deste ano, as receitas de apoio à aviação comercial aumentaram 20% em relação ao ano anterior, e as receitas do negócio de turbinas a gás utilizadas em centros de dados aumentaram 39%. A Homet afirma que a sua participação no mercado global de peças para turbinas a gás excede 50% e espera que a receita deste segmento dobre diretamente nos próximos três a cinco anos.

No primeiro trimestre, a receita de peças de aviação e peças de turbinas a gás da empresa de fundição de precisão aumentou 9,4% e 18,9% em relação ao ano anterior, respectivamente; A receita dos negócios de aviação e turbinas a gás da DPC aumentou 43% e 29% ano a ano.

Os dados da Bloomberg New Energy Finance mostram que o cronograma de entrega de aeronaves de passageiros é de dez anos ou mais; a carteira de pedidos para grandes turbinas a gás para geração de energia é de até oito anos; o ciclo de entrega de turbinas a gás aeroderivadas leves modificadas a partir de motores aeronáuticos também é de 15 a 36 meses.

A carteira extremamente longa de pedidos impulsionou uma maior demanda por negócios de peças de reposição por parte das empresas de peças. As companhias aéreas têm de prolongar a vida útil dos aviões de passageiros antigos e continuar a adquirir peças de reposição. O CEO da Homet, Plant, mencionou na conferência da indústria deste ano que a carga operacional real das unidades de turbina a gás existentes excede em muito o valor do projeto original, e a demanda por peças de reposição aumentou simultaneamente. Ele comparou as pás das turbinas às “pastilhas de freio da indústria de turbinas”, sendo o componente principal que perde mais rápido. O negócio de peças de reposição representa 23% da receita total da Homet, contra 11% em 2019.

A dolorosa experiência das anteriores crises da indústria impedirá as empresas de expandirem cegamente a produção. A DPC foi sobrecarregada com elevados juros de empréstimos devido à sua reestruturação em 2020 e continuou a sofrer perdas líquidas nos últimos dois anos e no primeiro trimestre de 2026. A empresa planeia utilizar fundos de listagem para pagar dívidas. Em 2020, a Berkshire Hathaway reservou US$ 10 bilhões em depreciação de ativos para a empresa de fundição de precisão. Numa carta aos acionistas, Buffett admitiu que pagou demasiado ao adquirir a empresa em 2016.

Um relatório de pesquisa da SemiAnalysis afirmou que os fabricantes não aumentarão facilmente a expansão da capacidade de produção em grande escala porque "uma vez que sigam a mania da IA e expandam cegamente a produção, as perdas serão mais graves quando a indústria entrar em colapso". O analista institucional Nigel Jiang explicou que essas empresas precisam arcar com todos os custos fixos durante o ciclo: Expandir a produção significa comprar fornos especiais de fusão a vácuo com um ciclo de entrega de mais de dois anos, recrutar e treinar técnicos profissionais e acumular matérias-primas de ligas de alto custo e alta temperatura, como níquel, titânio, cobalto e vanádio.

Até agora, nenhuma empresa líder anunciou planos de expansão radicais. As despesas de capital da Homet este ano foram aumentadas para US$ 500 milhões, um aumento de apenas 10% em relação ao ano anterior; a menor DPC planeia investir 58 milhões de dólares nos próximos 12 meses, acima dos 31 milhões de dólares em 2025, e a empresa disse que os grandes clientes suportarão até 80% dos fundos de expansão.

Ken Herbert, analista de ações do Royal Bank of Canada Capital Markets, disse que a expansão da linha de produção de peças de turbinas "o investimento de capital é extremamente alto" e a nova linha de produção requer uma longa depuração para produzir de forma estável peças qualificadas com zero defeitos. Em uma nova linha de produção, a taxa de sucata ultrapassará até 50% por muito tempo. Ao mesmo tempo, matérias-primas metálicas especiais, como níquel, titânio, cobalto e vanádio, estão concentradas nas áreas de produção, e a cadeia de abastecimento limitará a rápida expansão da capacidade de produção.

Livag considerou que não haverá excesso de capacidade na indústria antes de 2030. Mesmo que surjam incertezas como o conflito EUA-Irão, as companhias aéreas não estão dispostas a cancelar encomendas de aeronaves: "Assim que o actual calendário de entrega for abandonado, novas encomendas terão de esperar mais cinco a dez anos."

O ciclo extremamente longo de pedidos em atraso nas indústrias de aviação e equipamentos de energia deixa espaço para que as empresas de peças e componentes aumentem os preços. Os aumentos nos preços dos produtos empurraram a margem de lucro operacional da Homet para 25,5% no ano passado, de 16,6% em 2019.

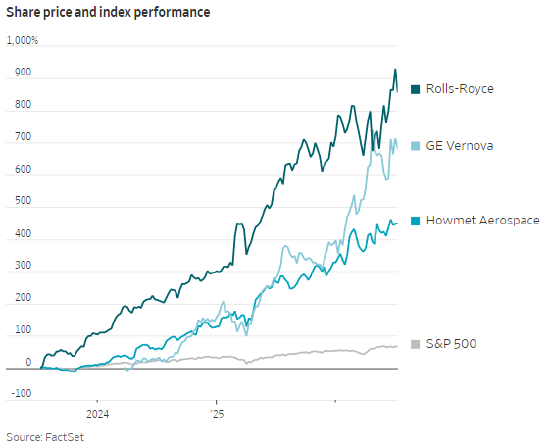

Existem apenas duas empresas listadas de peças de turbinas no mercado de ações A. O preço das ações da Homet aumentou mais de 5 vezes em três anos. O atual rácio preço/lucro futuro é de 49 vezes e a sua avaliação é superior à de clientes a jusante, como a GM Vernova e a Rolls-Royce (os seus rácios preço/lucro futuro são 40 vezes e 35 vezes, respetivamente). A DPC, que ainda não obteve lucro, está no mercado há duas semanas e suas ações subiram 46% em relação ao preço de oferta.

Embora tanto o equipamento de aviação como o de energia sejam cíclicos, os seus ciclos económicos estão desalinhados e as barreiras à entrada na indústria são extremamente elevadas. Enquanto os fabricantes de peças de precisão continuarem a ter poder de fixação de preços e a controlar racionalmente a expansão da capacidade de produção, os investidores estarão dispostos a pagar um prémio de avaliação pelas suas existências.