Quando a OpenAI foi elevada para 830 mil milhões de dólares pelo mercado de private equity, surgiu uma questão incisiva: porque é que a Google obteve apenas menos de metade do seu múltiplo de avaliação de receitas no mercado secundário no mesmo campo da IA?

Na quinta-feira, o Nasdaq caiu 0,4%, com a continuação da pressão de venda sobre as ações de tecnologia. Isto pode parecer um dia normal em Fevereiro de 2026, mas um forte sentimento de fragmentação está a surgir profundamente no mercado: a ansiedade dos investidores relativamente à possibilidade de a IA subverter os gigantes existentes persiste, continuando a suprimir os preços das acções de empresas líderes como a Google; ao mesmo tempo, líderes de IA não cotados, como a OpenAI, estão a financiar avaliações que continuam a atualizar as perceções.

Mídia de tecnologia O analista de informações Martin Peers analisou que se os investidores reconhecerem OpenAIUS$ 830 bilhõesavaliação, então, logicamente falando, isso deveria ser bom para o Google.

De acordo com a S&P Global Market Intelligence, a OpenAI, criadora do ChatGPT, está avaliada em US$ 830 bilhões.14 vezes a receita projetada em 2027. Em comparação, o Google está atualmente negociando apenas pelo seu6,7 vezes a receita projetada em 2027

Da perspectiva da aritmética múltipla,Isso significa que, se medido usando o mesmo “múltiplo de receita de 2027”, o múltiplo de avaliação correspondente do Google precisa estar próximo do atual aproximadamente 2,1 vezes para se alinhar.(14/6,7≈2,1). É importante observar que esta é apenas uma analogia a uma “escala de preços”.

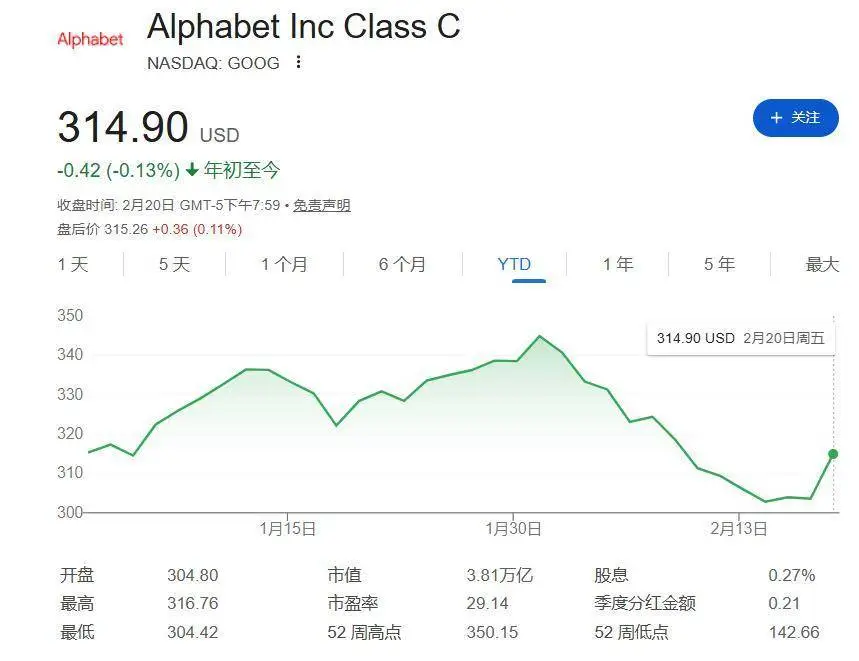

Embora o Google tenha superado recentemente outros gigantes da tecnologia, o preço de suas ações ainda está em baixa no acumulado do ano.

A lógica por trás da visão otimista do mercado em relação à OpenAI reside no seu “alto prêmio de crescimento” – como uma entidade comercial ainda em construção, espera-se que suas receitas cresçam explosivamente nos próximos anos. Este é, de facto, um ponto de vista razoável, mas os investidores parecem estar a ignorar dois factos principais:

Lacuna de lucratividade:A OpenAI está atualmente sofrendo graves perdas e espera-se que continue a queimar dinheiro nos próximos anos. Ainda não se sabe se poderá, em última análise, gerar lucro.

Comparação de fosso:O Google tem quase todas as capacidades técnicas que a OpenAI possui no campo da IA (exceto as constantes capturas de gerenciamento), e o Google possui um negócio de máquinas de imprimir dinheiro extremamente maduro que a OpenAI não possui.

Como disse o analista Martin Peers:“Em quem você prefere apostar?”

Bônus gigante esquecido?

Na pressa dos investidores em fugir das ações de tecnologia, uma tendência óbvia foi ignorada: alguns gigantes tornar-se-ão mais ricos e mais poderosos como resultado da transformação da IA. Na opinião de Peers, o Google se enquadra claramente nesta categoria.

“Algumas empresas ficarão mais fortes e ricas após a transformação da IA. O Google obviamente estará entre essas empresas.”

Além disso, a Microsoft, que detém uma participação de 27% na OpenAI, e a Amazon, a senhoria dos serviços em nuvem, também têm potencial para se tornarem vencedoras.

Embora o desempenho das ações de ambas as empresas durante o ano passado tenha feito os investidores hesitarem, a atual disparidade de avaliação pode ser uma oportunidade para pensar de forma independente.

Para o mercado, o cerne do Peers não é dar uma única resposta para “Quanto vale o Google?” mas para lembrar as duas linhas principais do sistema de avaliação atual: uma é a "aposta de crescimento" de alto múltiplo representada pela OpenAI, e a outra é o "fluxo de caixa e desconto determinístico" representado pelo Google. Como reequilibrar os dois dependerá da rapidez com que o mercado reavaliará o caminho de comercialização da IA e o cenário competitivo.