Em 19 de maio, a Bloomberg publicou um artigo dizendo que durante muitos anos, os investidores comuns de varejo só tiveram uma maneira de apostar na visão de Elon Musk: comprar ações da Tesla. No entanto, isso está prestes a mudar e representa um sério risco para os investidores da Tesla.

Tesla Cybertruck na frente do foguete SpaceX

Com a próxima oferta pública inicial (IPO) da SpaceX, o mercado ganhará outra entrada no “Círculo Econômico de Musk”.Os profissionais de Wall Street acreditam que a atenção e os fundos dos investidores inevitavelmente se desviarão da Tesla e se voltarão para o "novo favorito" de Musk.

“Isso não pode ser uma boa notícia para a Tesla”, disse Joe Gilbert, gerente de portfólio da empresa de gestão de ativos Integrity Asset Management. “Achamos que a atenção de Musk estará voltada principalmente para a SpaceX. Musk provou sua capacidade de equilibrar vários projetos ao mesmo tempo no passado, mas agora parece que a SpaceX é sua ‘nova favorita’ e isso às custas de Tesla.

Esta relação de “competição” aparentemente natural entre Tesla e SpaceX é precisamenteUma das principais razões pelas quais Musk está considerando a fusão das duas empresas.

De diferentes ângulos, a Tesla parece estar a estabilizar ou a diminuir ligeiramente, refletida num crescimento mais lento das vendas e em fundamentos mais fracos. Mas o desempenho financeiro nunca foi o verdadeiro impulsionador das ações, que sempre foram vistas como um veículo proxy para apostar nas ambições de Musk.Embora as ações tenham caído 8,8% este ano, depois de terem subido 265% desde o início de 2023 até ao final de 2025, o seu rácio preço/lucro para os próximos 12 meses ainda é tão elevado como cerca de 196 vezes, tornando-se a segunda avaliação mais elevada no índice S&P 500.

Modelo Y

Este elevado rácio preço/lucro baseia-se na crença dos investidores na ambição de Musk, ou seja, na sua crença de que ele pode transformar a Tesla numa empresa de condução autónoma e robótica que também produz veículos eléctricos. É um circuito lotado. O negócio de veículos elétricos da Tesla enfrenta desafios de fabricantes chineses no exterior e da concorrência de veículos a combustível tradicionais nos Estados Unidos. Os táxis autônomos da Tesla competirão com o Waymo da Alphabet, que já está em operação. Além disso, muitas empresas de tecnologia estão desenvolvendo assistentes robóticos humanóides.

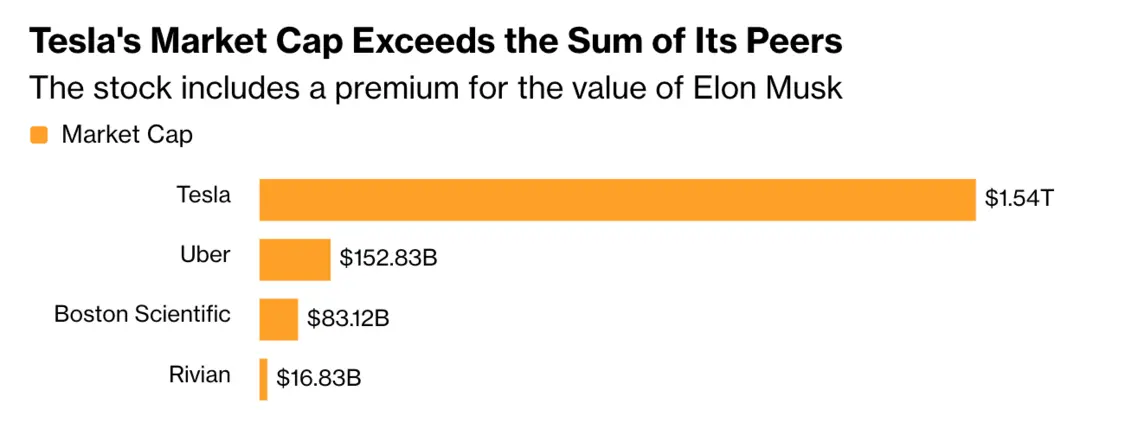

Ainda assim, a capitalização de mercado de 1,5 biliões de dólares da Tesla supera os seus concorrentes. Rivian, Uber e Boston Scientific, principais concorrentes da Tesla em veículos eléctricos, táxis autónomos e produtos robóticos, têm um valor de mercado combinado de cerca de 250 mil milhões de dólares.

SpaceX está muito à frente

A SpaceX, entretanto, é diferente por uma série de razões. O seu negócio é muito diferente do da Tesla, é líder absoluto na sua área e o seu potencial de crescimento parece quase ilimitado nesta fase.

“Esperamos que a SpaceX abra o capital com uma avaliação ‘astronômica’”, disse Gilbert, cuja empresa não possui ações da Tesla porque as ações não atendem aos seus critérios de investimento em valor. "Não há concorrência real."

Gilberto acredita queO eventual valor de mercado da SpaceX pode até superar o da Tesla.“Qualquer empresa de propriedade de Musk sempre terá uma opção de compra com base na visão incorporada em sua avaliação”, acrescentou.

Musk é popular há muito tempo entre os investidores de varejo, que compram ações por conta própria. Mas mesmo esse entusiasmo parece estar desaparecendo. Desde que a SpaceX confirmou o seu plano de cotação para 2026 em dezembro do ano passado, a partir de 18 de maio deste ano, as ações registaram entradas líquidas no retalho de aproximadamente 1 milhão de dólares, de acordo com dados compilados pela Vanda Research, enquanto os dados até 13 de maio mostram que o número de dias de entradas e saídas é aproximadamente igual.

A capitalização de mercado da Tesla excede a de seus rivais combinados

O analista do BNP Paribas, James Picariello, estima que os investidores de varejo detenham cerca de 40% das ações da Tesla. Ele disse em nota aos clientes no mês passado que o IPO da SpaceX pressionaria o preço das ações da Tesla ao “desviar a base de acionistas de varejo pró-Musk”. Ele classifica a Tesla com uma classificação de “desempenho inferior”.

Dito isto, Ivan Feinseth, diretor de investimentos do banco de investimentos Tigress Financial Partners, disse que a listagem da SpaceX também poderia “reforçar a narrativa geral do ecossistema Musk”. A empresa detém ações da Tesla em contas que administra para clientes.

“A Tesla e a SpaceX são negócios completamente diferentes, e os investidores que acreditam na visão de Musk vão querer deter ambos”, disse Dave Mazza, CEO da Roundhill Financial, que detém ações da Tesla. “No entanto, a SpaceX é o novo alvo brilhante e esperamos que algum capital flua da Tesla para a SpaceX para capturar o entusiasmo atual do mercado.”

Tesla confia na visão

Nicholas Colas, cofundador da empresa de pesquisa de investimentos DataTrek Research, disse que o impacto da SpaceX no preço das ações da Tesla pode levar cerca de três meses para aparecer porque o investimento institucional é lento para se ajustar e as primeiras transações de IPO são muitas vezes caóticas. Colas acrescentou que a Tesla também poderia beneficiar do seu estatuto S&P 500 no curto prazo, dado o seu factor de alocação de capital indexado no investimento passivo.

Colas destacou que, para a maioria das empresas, as expectativas de “cerca de 50% do valor atual e 50% do valor futuro” estão geralmente implícitas no preço das ações.Mas a Tesla é uma exceção porque o seu preço de negociação se baseia mais na visão de Musk do que no desempenho financeiro real da empresa.

“No caso da Tesla, a relação entre o valor futuro e o valor atual tem sido de 90% a 10% desde que estou observando”, disse Colas, um ex-analista automotivo. “A grande maioria da avaliação da empresa é baseada em esperanças futuras, e não na realidade atual.”

Futura fusão?

Colas disse que, uma vez que esta esperança futura está ligada apenas a Musk, não faz sentido ter duas empresas com o mesmo apelo fundamental no mercado ao mesmo tempo. Ele observou que a fusão das duas empresas pode fazer mais sentido.

“Se eu tivesse que dar um conselho a alguém, eu diria: por que você não coloca tudo sob o mesmo teto”, disse ele. “As pessoas querem investir na sua visão, então vamos simplificar.”

Colas disse:Se as duas empresas permanecerem independentes, esta configuração acabará por beneficiar mais a SpaceX do que a Tesla, porque a primeira “tem uma vantagem competitiva mais clara no seu negócio principal”.

“Você tem uma empresa pública grande e sistemicamente importante e agora está lançando uma segunda”, disse Colas. "Não tenho certeza de qual é o valor de possuir duas empresas. Se o seu argumento de venda é: 'Elon está administrando esta empresa', então a melhor abordagem é manter apenas uma empresa."