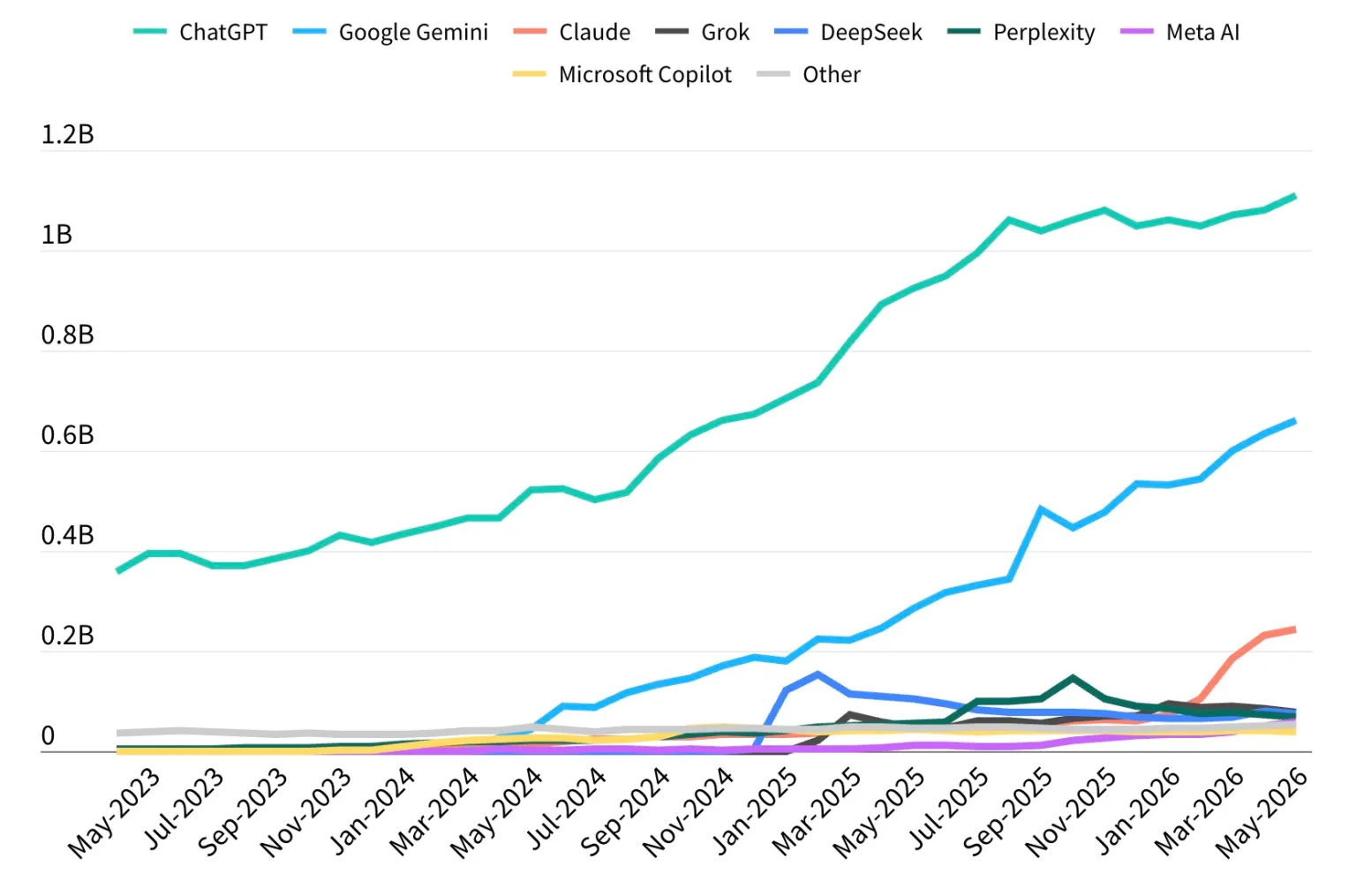

Mais de três anos após o lançamento do ChatGPT, o cenário global do mercado de assistentes de IA está mudando silenciosamente. De acordo com o último "2026 AI Report" divulgado pela empresa de análise de aplicativos Sensor Tower, embora o ChatGPT continue sendo o assistente de IA mais popular do mundo, com mais de 1,1 bilhão de usuários ativos mensais, sua participação no mercado global caiu abaixo de 50% pela primeira vez.

Os relatórios mostram que o ChatGPT estabeleceu um recorde de crescimento para o aplicativo mais rápido até o momento, ultrapassando 1 bilhão de usuários ativos mensais. A Sensor Tower divulgou esses dados no início deste mês, e a OpenAI anunciou anteriormente em fevereiro que os usuários ativos semanais do ChatGPT atingiram 900 milhões. Mesmo assim, a participação do ChatGPT no mercado global ainda está diminuindo à medida que os usuários migram entre diferentes assistentes.

Em janeiro deste ano, o ChatGPT ainda controlava mais de 50% do mercado global de assistentes de IA. Mas no final de maio esse número caiu para 46,4%. Os principais impulsionadores das mudanças de participação são Gemini, do Google, e Claude, da Anthropic: a atual participação de mercado da Gemini é de 27,7%, enquanto a de Claude é de 10,3%. Outros assistentes, incluindo Grok, Perplexity, DeepSeek e Meta AI da xAI, atualmente têm uma participação de produto única inferior a 5%.

Do ponto de vista do comportamento do utilizador, a Sensor Tower observou que a vontade dos utilizadores de “alternar” entre diferentes assistentes está a aumentar, e eventos específicos tendem a amplificar significativamente esta tendência. Por exemplo, depois que a OpenAI alcançou uma cooperação com o Departamento de Defesa dos EUA (DoD) em fevereiro deste ano, o número de desinstalações do ChatGPT aumentou 295%, indicando que, além das funções, a confiança da marca e a correspondência de valor também estão se tornando considerações importantes para os usuários escolherem assistentes de IA.

A lógica de crescimento de cada fabricante também é diferente. Gemini se beneficia de sua profunda integração ao ecossistema maior de ferramentas e serviços do Google e continua a receber tráfego em pesquisa, produtividade e dispositivos Android; enquanto Claude estabeleceu uma forte reputação em “cenários de produtividade” e está se aproximando do ChatGPT em termos de taxa de retenção de usuários. Para os usuários que desejam hospedar totalmente seu trabalho pessoal ou de equipe na IA, o apelo de produtos que enfatizam a segurança e a estabilidade está aumentando rapidamente.

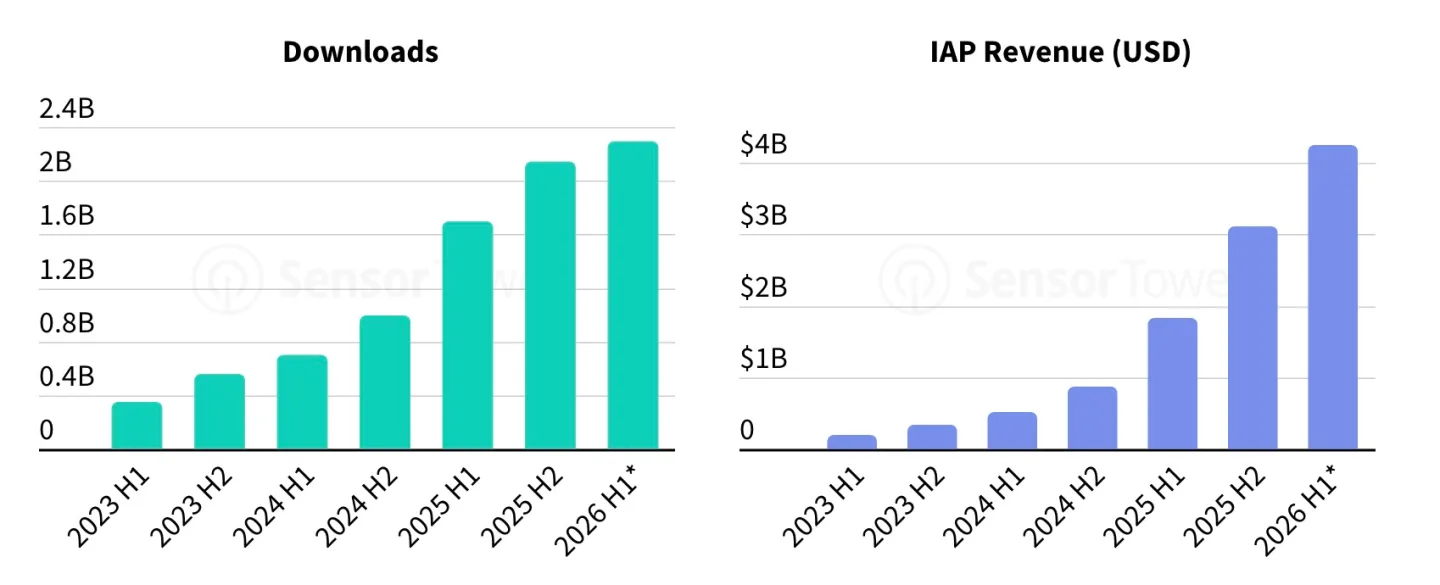

Olhando para o mercado de aplicativos mais amplo, espera-se que os usuários globais baixem quase 2,3 bilhões de aplicativos de IA no primeiro semestre de 2026 e invistam mais de US$ 4,2 bilhões neles, muito superior aos US$ 1,83 bilhão no primeiro semestre de 2025. Os valores absolutos de downloads e consumo estão aumentando, mas a taxa de crescimento tem mostrado sinais de desaceleração, indicando que o mercado está gradualmente mudando do estágio de “crescimento puro” para um estágio maduro que coloca igual ênfase em “crescimento + monetização”. Para os desenvolvedores, como encontrar um caminho sustentável no modelo de receita se tornará uma questão mais importante do que simplesmente perseguir downloads e atividades.

Os dados regionais revelam outro conjunto de diferenças. No primeiro trimestre de 2026, os downloads de aplicativos de IA na Ásia caíram pela primeira vez em 3,3%, sendo a queda nos downloads de aplicativos na China e na Índia o principal motivo. Embora a Ásia continue a ser o maior mercado mundial de aplicações de IA em termos de downloads totais, fica atrás da América do Norte e da Europa em termos de consumo de aplicações. Esta estrutura de “alto download, baixo pagamento” afetará inevitavelmente os julgamentos de prioridade regional dos fabricantes na concepção de funções pagas e na alocação de recursos.

As mudanças na estrutura do consumo são particularmente óbvias no mercado dos EUA. A Sensor Tower descobriu que os usuários dos EUA estão usando assistentes de IA com mais frequência para uma variedade de tarefas de eficiência e produtividade e mostram uma maior disposição para pagar por recursos premium, como assinaturas. No geral, a receita por usuário (ARPU) dos aplicativos de IA está aumentando e, de todos os assistentes convencionais, Claude da Anthropic tem a melhor taxa de conversão: cerca de 13% dos usuários optam por assinar a versão paga. Este nível lidera atualmente a indústria e também se tornará um importante indicador de observação para os investidores ao avaliarem as capacidades de receita de longo prazo das empresas de IA.

Em termos de tempo de uso, a "aderência" dos assistentes de IA também está aumentando rapidamente. A Sensor Tower prevê que o tempo total do usuário gasto em aplicativos de IA crescerá de 17,2 bilhões de horas no primeiro semestre de 2025 para aproximadamente 36 bilhões de horas no primeiro semestre de 2026. Os três principais assistentes, ChatGPT, Gemini e Claude, juntos respondem por 89% do tempo total de uso de aplicativos de assistente de IA, ocupando quase a maior parte do tempo do usuário. Ao mesmo tempo, categorias adjacentes, como companheirismo de IA e geração de conteúdo de IA, ainda são altamente fragmentadas. Existem muitos jogadores, mas nenhum líder absoluto, o que apresenta oportunidades e riscos para os novos jogadores.

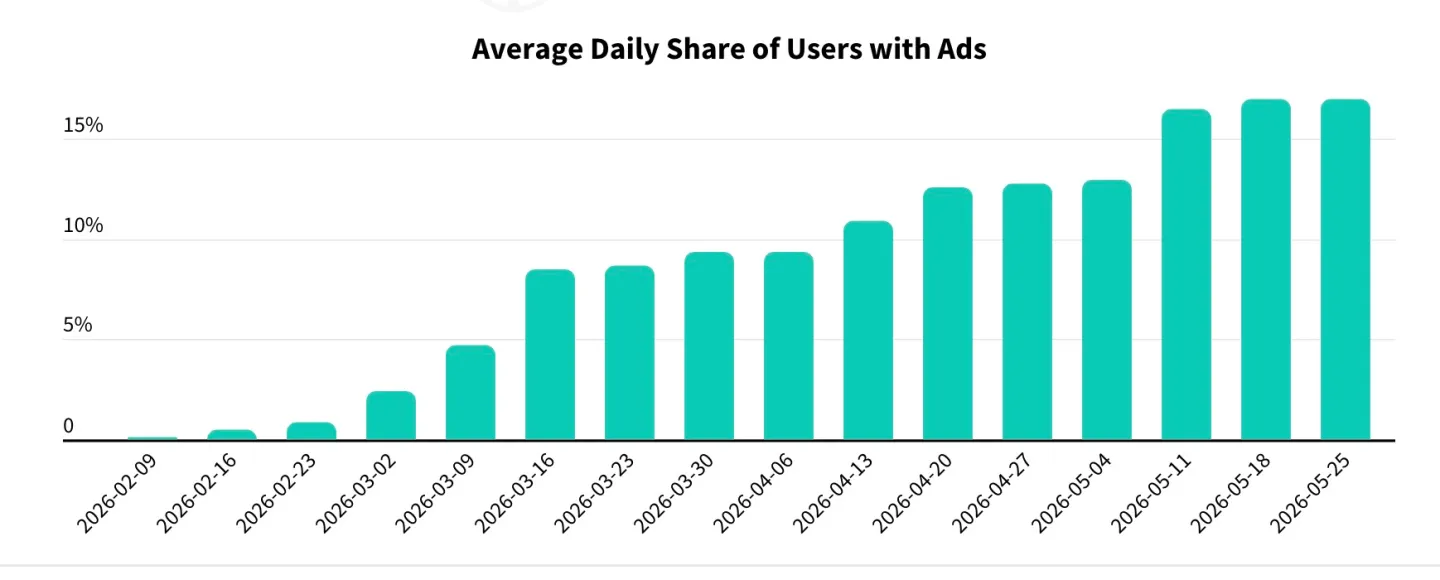

Em termos de comercialização, a OpenAI começou a experimentar modelos de publicidade no ChatGPT. Desde fevereiro deste ano, a plataforma tem aumentado gradativamente a quantidade de publicidade e a proporção de usuários que verão os anúncios. Em maio, uma média de cerca de 17% dos usuários ativos diariamente foram expostos a anúncios durante o uso. À medida que o caminho de monetização do ChatGPT se expande das subscrições para a publicidade e outras formas, as futuras mudanças neste rácio tornar-se-ão um dos principais sinais para o mundo exterior avaliar o ritmo da sua comercialização. Entre os anúncios atualmente colocados no ChatGPT, software e compras são as maiores categorias de anunciantes, seguidas por mídia e entretenimento e marcas relacionadas a catering.

À medida que o ChatGPT se integra profundamente no cenário de compras, o desvio de links externos que ele traz também começa a remodelar a relação competitiva entre as plataformas de varejo. A Sensor Tower apontou que varejistas como Target, Walmart e Costco estão aumentando o tráfego do ChatGPT. Em contrapartida, a Amazon, que optou por bloquear o rastreamento do ChatGPT, viu o tráfego desta plataforma estagnar por muito tempo. Isso fornece a outros varejistas uma janela para “ultrapassar na esquina”. Plataformas como o Walmart incorporaram assistentes de IA em seus aplicativos e sites para ajudar os usuários a descobrir e filtrar produtos.

Em termos de assistentes próprios de IA, o desempenho das diferentes plataformas de e-commerce também é diferenciado. O relatório mencionou que o crescimento do número de usuários do assistente de compras de IA da Amazon, Rufus, é relativamente estável, enquanto o Spark do Walmart está em um ciclo ascendente. Vale ressaltar que na plataforma Amazon, os usuários que utilizaram o Rufus permanecem mais tempo no aplicativo e apresentam maior taxa de conversão de compra, o que confirma o potencial do “assistente de IA do site” em melhorar a eficiência de compras e promover transações. No entanto, a premissa é que os usuários estejam dispostos a interagir ativamente com ele.

No geral, o relatório da Sensor Tower descreve um mercado de assistentes de IA que está passando por “uma mudança de uma expansão explosiva para uma competição estruturada”. Por um lado, o ChatGPT ainda apresenta vantagens óbvias em escala de usuários e reconhecimento de marca. Por outro lado, Gêmeos e Claude estão se atualizando ferozmente na ecologia e nos cenários em que são bons. À medida que os requisitos dos utilizadores em termos de privacidade, valores e experiência do utilizador continuam a aumentar, a competição entre os assistentes de IA não será mais apenas uma batalha pelas capacidades do modelo, mas também uma batalha abrangente de integração ecológica, modelos de negócio e confiança na marca.