A fim de promover a justiça fiscal, o meu país cancelará as políticas fiscais preferenciais sobre veículos e embarcações para alguns automóveis a partir do próximo ano. Em 3 de julho, o Ministério das Finanças, a Administração Tributária do Estado e o Ministério da Indústria e Tecnologia da Informação emitiram o "Anúncio sobre o Ajuste das Políticas Fiscais Preferenciais de Veículos e Embarcações para Veículos Economizadores de Energia e Veículos de Nova Energia" (doravante denominado "Anúncio"), esclarecendo que a partir de 1º de janeiro de 2027, a política de redução pela metade do imposto sobre veículos e embarcações sobre veículos economizadores de energia será cancelada, e a política de isenção de veículos elétricos puros veículos comerciais, veículos híbridos plug-in (incluindo autonomia estendida) e veículos comerciais com célula de combustível do imposto sobre veículos e embarcações serão cancelados.

Isso significa que a partir do próximo ano o imposto sobre veículos e embarcações será integralmente restituído aos automóveis acima mencionados. Uma vez que os automóveis de passageiros puramente eléctricos e os automóveis de passageiros com células de combustível não têm cilindrada e não estão abrangidos pelo âmbito do imposto sobre veículos e embarcações, o imposto sobre veículos e embarcações não foi cobrado anteriormente. Portanto, de acordo com a legislação tributária atual, o imposto sobre veículos e embarcações não será cobrado após 2027 e não será afetado pelo referido “Comunicado”.

O imposto sobre veículos e embarcações é um tipo de imposto sobre a propriedade que os proprietários ou administradores de veículos e embarcações relevantes precisam pagar todos os anos. O seu objectivo principal é regular a distribuição de rendimentos e aumentar as receitas fiscais para os governos locais. A fim de promover a conservação de energia e incentivar a utilização de novas energias, a partir de 2012, o Ministério das Finanças e outros departamentos emitiram políticas relevantes para fornecer políticas preferenciais para reduzir o imposto para metade e isentar totalmente o imposto sobre veículos e embarcações de veículos com combustível qualificado (gasolina, gasóleo) e veículos com novas energias, respectivamente. Esta política preferencial sairá oficialmente do palco da história após 15 anos de implementação. Como mudará a carga tributária para os proprietários de automóveis relevantes?

Liang Ji, diretor do Centro de Pesquisa de Renda Pública da Academia Chinesa de Ciências Fiscais, disse ao China Business News que depois que as políticas preferenciais de impostos sobre veículos e embarcações para veículos que economizam energia e alguns veículos de nova energia forem canceladas a partir do próximo ano, a carga tributária aumentará para os proprietários de automóveis relevantes. No entanto, uma vez que o montante do imposto sobre veículos e embarcações não é elevado, os contribuintes geralmente podem suportá-lo. Especificamente, os automóveis de passageiros híbridos plug-in atualmente no mercado (incluindo autonomia alargada) têm geralmente uma cilindrada de 1,5 litros ou menos. Se você possui um carro de passageiros híbrido plug-in com cilindrada de 1,5 litro, precisará pagar apenas um imposto sobre veículos e embarcações de 420 yuans em Pequim e apenas 300 yuans em Xangai e Guangdong. Comparado com os preços locais, isto pode custar apenas uma ou duas refeições.

Liu Bin, vice-diretor do Centro de Pesquisa de Estratégia e Política Automotiva da China, disse ao China Business News que, para as pessoas comuns que compram carros de passageiros, restaurar a arrecadação completa de impostos sobre veículos e embarcações pode custar apenas algumas centenas de yuans a mais por ano. Esta é uma proporção relativamente baixa dos custos abrangentes de compra, seguro, manutenção, estacionamento e outros custos abrangentes de veículos suportados pelos proprietários de automóveis, pelo que o impacto não será significativo.

Então, a partir do próximo ano, quais carros específicos serão afetados pelo “Comunicado”, resultando em alterações no valor do imposto sobre veículos e embarcações pago? Qual é exatamente o valor do imposto que muda?

Primeiro, vejamos as alterações nos impostos para os proprietários de automóveis que economizam energia. De acordo com o "Aviso do Ministério das Finanças, da Administração Estatal de Impostos, do Ministério da Indústria e das Tecnologias de Informação e do Ministério dos Transportes sobre as políticas preferenciais para veículos e embarcações economizadores de energia e novas energias para usufruir do imposto sobre veículos e embarcações" (doravante designado por "Aviso"), existem atualmente dois tipos de situações em que os veículos economizadores de energia beneficiam de uma redução de 50% no imposto sobre veículos e embarcações:

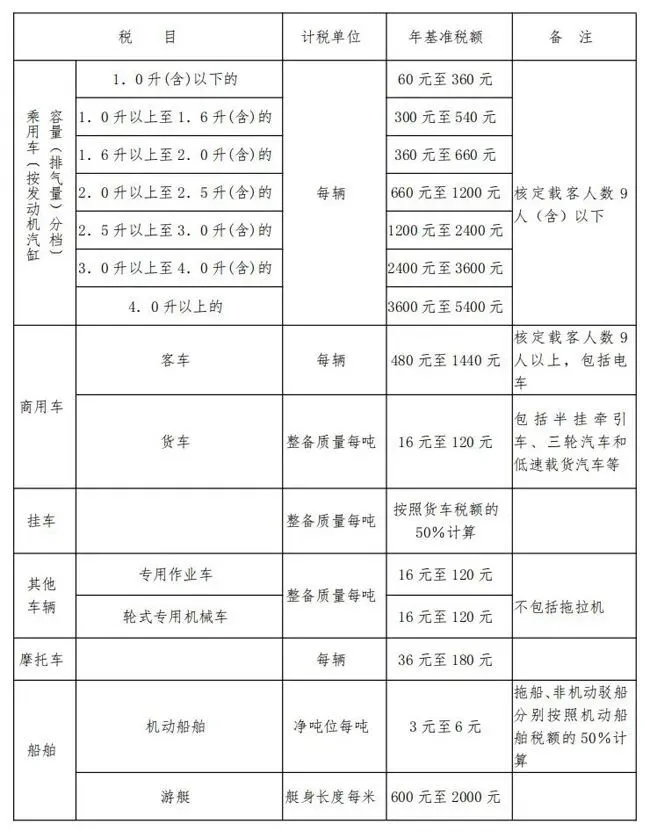

Categoria 1 é um automóvel de passageiros que queima gasolina ou diesel com cilindrada de 1,6 litros ou menos (incluindo 1,6 litros). Actualmente, o volume de escape deste tipo de veículos com combustível economizador de energia está concentrado entre 1 litro e 1,6 litros. De acordo com a atual lei tributária sobre veículos e embarcações, o valor legal do imposto anual sobre veículos e embarcações é de 300 yuans a 540 yuans. O valor específico do imposto é determinado por cada província dentro desta faixa. Na maioria das províncias, o valor do imposto é definido entre 300 e 420 yuans. Uma vez que este tipo de carro beneficia de uma redução de impostos de 50%, o valor máximo teórico do imposto preferencial anual não pode exceder 270 yuans. A tributação integral será retomada no próximo ano, o que significa que o aumento anual do imposto sobre veículos e embarcações não excederá 270 yuans e, na verdade, será menor.

A segunda categoria que beneficia da política preferencial de redução para metade do imposto sobre veículos e embarcações são os veículos comerciais economizadores de combustível e energia que cumpram as condições técnicas relevantes. Por exemplo, de acordo com a Lei Tributária de Veículos e Embarcações, os automóveis de passageiros entre os veículos comerciais são tributados por veículo. O valor legal do imposto está entre 480 yuans e 1.440 yuans. O valor específico do imposto é determinado por cada província dentro desta faixa. Assim, a tributação total será retomada sobre este tipo de veículos comerciais que economizam combustível e energia a partir do próximo ano, e o aumento do valor do imposto para os proprietários de automóveis ficará entre 240 yuans e 720 yuans.

Liu Bin disse que nos últimos anos, as políticas fizeram muitas otimizações nos padrões técnicos dos veículos economizadores de energia que desfrutam de reduções fiscais. Os modelos reais que podem usufruir de reduções fiscais foram gradualmente reduzidos. Espera-se que a proporção de carros novos que atendem aos padrões em todos os carros novos em 2026 seja inferior a 10%. Portanto, após o cancelamento das políticas preferenciais relevantes, o âmbito do impacto não será grande.

Em segundo lugar, vejamos as alterações fiscais para os proprietários de veículos de energia nova que beneficiam de isenção total do imposto sobre veículos e embarcações após serem afetados pelo Anúncio.

Na atual legislação fiscal sobre veículos e embarcações, os automóveis de passageiros são tributados com base no volume de gases de escape. Isto deve-se principalmente ao facto de o volume de escape estar geralmente correlacionado positivamente com o valor do automóvel, tendo em conta o princípio da quantidade e da acessibilidade energética e a orientação política de conservação de energia e redução de emissões. De um modo geral, quanto maior for o volume de escape, maior será o valor e maior será o imposto aplicável correspondente. Entre os automóveis de passageiros, uma vez que os veículos eléctricos puros e os veículos a células de combustível não têm cilindrada, estão directamente excluídos do âmbito da cobrança do imposto sobre veículos e embarcações ao nível da legislação fiscal e não necessitam de pagar imposto sobre veículos e embarcações. Portanto, após a implementação do “Anúncio”, os proprietários de automóveis de passageiros puramente elétricos e de automóveis de passageiros com célula de combustível ainda não terão que pagar impostos sobre veículos e embarcações e não serão afetados pelas políticas acima.

Os veículos de novas energias que estão atualmente isentos de imposto sobre veículos e embarcações referem-se a veículos híbridos plug-in (incluindo veículos de autonomia alargada), veículos comerciais puramente elétricos e veículos comerciais com células de combustível que cumpram as condições relevantes.

Por exemplo, para proprietários de veículos híbridos plug-in (incluindo veículos de autonomia alargada), se forem automóveis de passageiros, serão aplicados valores de impostos diferentes com base no volume de escape do veículo. Tomando como exemplo o carro de passageiros híbrido plug-in relativamente comum com um deslocamento de 1,5 litros, o valor do imposto aplicável atualmente é de 300 yuans a 540 yuans, que também é o valor preferencial da política de isenção de impostos que os proprietários deste tipo de carro desfrutam atualmente. A tributação integral será restaurada a partir do próximo ano. Teoricamente, esse tipo de proprietário de carro terá um aumento no imposto sobre veículos e embarcações de 300 yuans para 540 yuans. O aumento real do imposto depende do valor específico do imposto determinado por cada província.

Para veículos comerciais puramente elétricos e veículos comerciais com células de combustível, se forem automóveis de passageiros, o imposto anual por veículo de acordo com a lei tributária atual é de 480 yuans a 1.440 yuans. Se for um caminhão, o imposto será cobrado com base no peso bruto por tonelada (16 yuans a 120 yuans).

A tabela acima é uma tabela de itens e valores de impostos sobre veículos e embarcações, que vem da "Lei Tributária de Veículos e Embarcações da República Popular da China"